A kis luxus paradoxona azt a jelenséget írja le, amikor válság idején bizonyos prémium termékek kereslete nem csökken, hanem növekszik. Ez különösen hangsúlyos az FMCG-szektorban, ahol a mindennapi fogyasztás rutinjában jelennek meg azok az érzelmileg fontos termékek, amelyekkel a háztartások kompenzálják a gazdasági környezet rájuk nézve negatív hatásait. Mi áll a háttérben?

„Egy olyan piacon, ahol az érték a legfontosabb és a fogyasztói költségvetések egyre nagyobb nyomás alatt vannak, az FMCG-szektor prémium termékeinek szerepe újrafogalmazódik. A prémium kínálat, amely egykor megbízható növekedési motor volt, ma egy sokkal megfontoltabb és széttagoltabb vásárlói bázissal szembesül, olyan fogyasztókkal, akik egyszerre várnak el magasabb szintű élményeket és indokolható árakat.”, illetve „A Premium+ márkák, amelyek a Prémium, Szuperprémium és Luxus kategóriákat foglalják magukban, ma már a teljes FMCG-érték egynegyedét adják Nyugat-Európában*. Még fontosabb azonban, hogy gyorsabban növekednek, mint a piac egésze. Ez a növekedés azt üzeni, hogy bár a fogyasztók szelektívebbek, nem fordulnak el a prémiumtól. Inkább újraértelmezik, mit jelent számukra a „prémium”.”, továbbá „Fontos, hogy a Premium+ márkák nemcsak az összértéket növelték, hanem az egység- és volumenszintű eladásokat is emelték, ez pedig annak a jele, hogy a prémiumizáció, azaz a prémium irányba való elmozdulás továbbra is működik, amikor valódi minőséget és relevanciát nyújt.” – fogalmaz a Nielsen IQ (Forrás: Rethinking Premium in Western Europe’s FMCG Landscape, 2025. július 3.). A volumenalapú növekedés különösen fontos jelzés, mert kizárja az infláció által torzított értéknövekedést: ha a mennyiségi eladások is nőnek, az valós keresleti struktúraváltást jelezhet.

Kis luxus terméknek azokat az elérhető, de érzelmileg kiemelt FMCG-cikkeket tekintjük, például specialty vagy márkás prémium kávékat, jobb minőségű vajakat és sajtokat, csokoládékat, lekvárokat, különleges tejtermékeket, amelyek egységára magasabb a tömegtermékeknél, de még „beleférnek” a havi büdzsébe. A „prémium FMCG” alatt nem csak a polcon lévő terméket értjük, hanem akár egy ahhoz kapcsolódó élményt is: ilyenek pl. specialty kávézók, kézműves pékségek, prémium csokoládéboltok, illetve más élményorientált fogyasztási helyek, ahol az FMCG-termék már szolgáltatás- és élménycsomaggá válik. Kategórián belül megkülönböztetünk termékeket és szolgáltatásokat, mi most kifejezetten az FMCG-termékekről szeretnénk szót ejteni.

A kis luxus jelenség egyik bizonyítéka, hogy a prémium FMCG-termékek sokszor a nagyobb, költséges élmények helyettesítőivé válnak. A FMCG Guru 2025. évi felmérése szerint a fogyasztók 28%-a kifejezetten magasabb minőségű snackeket keres, hogy kompenzálja azt, hogy kevesebbet engedhet meg magának éttermi étkezésből (FMCG Guru, 2025). Ez az állítás világosan mutatja a helyettesítési mechanizmust: amikor a háztartások kiszorulnak a „nagy luxusokból”, mint például az étterem vagy a drága szolgáltatások, akkor az érzelmi jóllét fenntartása érdekében elérhetőbb, kis értékű, de magas érzelmi hozamú prémium FMCG-termékeket választanak.

GDP, másképp

Tversky és Kahneman veszteségkerülési logikája szerint a fogyasztók a gazdasági bizonytalanság idején nem csupán racionális ár összevetés alapján döntenek, hanem a veszteségtől való félelemből, amely erősebb, mint az azonos nagyságú nyereség öröme. Egy válsághelyzet azonban nemcsak anyagi veszteséget jelent, hanem a megszokott élet kereteinek beszűkülését is. A háztartások ezért olyan döntéseket hoznak, amelyek nemcsak a költségvetés javítását, hanem a stabil önkép megőrzését is szolgálják. A kis luxus itt kap szerepet. Egy prémium élelmiszer megvásárlása nem objektív értelemben luxus, hanem érzelmi védekezés is. A fogyasztó úgy érzi, hogy bár a nagyobb kiadások lefaragása kényszerű, mégis meg tud őrizni valamit abból, amit normális vagy épp prémium életnek tekint.

Ezt a mechanizmust Akerlof identitásalapú makrogazdasági gondolkodása is alátámasztja. A fogyasztás nem pusztán szükségletkielégítés, hanem az identitás folyamatos karbantartása. Amikor a gazdasági körülmények romlanak, az árak növekednek, a háztartások nemcsak anyagi értelemben szorulnak meg, hanem az identitásuk is veszélybe kerül.

A folyamat mögött a helyettesítési hatás is szerepet játszik. Az élmény szerepe felértékelődik. A prémium irányba való elmozdulás az FMCG-ben pont azért különösen erős, mert ezek a termékek a „belépő szintű luxus” kategóriájába tartoznak. Ahogy a Euromonitor egyik elemzője rámutat, a prémiumizáció terjedésének egyik oka, hogy ezek a prémium élmények alacsony belépési korlátot jelentenek (low barriers of entry), vagyis megfizethető luxust kínálnak szemben a nagy presztízsű, de sokak számára elérhetetlen kategóriákkal. A prémium élelmiszer így olyan mikroélménnyé válik, amelyhez a fogyasztók gazdasági feszültségek idején is hozzáférnek, és amellyel fenntartható módon pótolják a nagyobb kiadások visszavágása által okozott érzelmi hiányt.

Az inflációs környezetben az élmény értékmegőrzővé válik, mert az élmény nem inflálódik ugyanúgy, mint az árindex. A prémium vásárlás így tulajdonképpen érzelmi hedge eszköz, mikro védekezés a mindennapi élet pénzügyi és pszichés terhei ellen. Ezt tekinthetjük az érzelmi GDP metaforájának is, vagyis annak, hogy a háztartások érzelmi jóllétük fenntartására is költenek. A közgazdasági értelemben vett hedge-del szemben itt nem a nominális érték megőrzése a cél, hanem az érzelmi jólét stabilizálása, ami a fogyasztói döntéshozatal egyik leginkább alulértékelt tényezője.

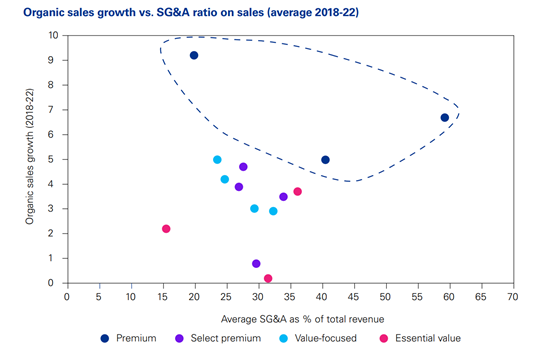

A KPMG lenti kutatása szerint az árbevételének több, mint 65%-át prémium termékekből szerző vállalati kategória nagyobb növekedési rátát mutat.

Forrás: Market polarization: The implications for FMCG companies, 2024, KPMG

Válság idején kényelem?

„A magyar fogyasztók egyre árérzékenyebbek, miközben párhuzamosan növelik az elvárásaikat a minőséggel, az egészséggel és a kényelemmel szemben.” – olvasható a PWC Voice of customer elemzésében (2025).

Romániában például a YouGov Shopper adatai szerint az FMCG-piac 11%-os értéknövekedésének közel fele pusztán az inflációból származott, míg a másik fele 3,5%-os volumenbővülésből és „uptradingből”, vagyis drágább, jobb minőségű termékekre váltásból (Romanian FMCG Retail: The most important news from August 2025.)

A román példa természetesen nem vetíthető rá automatikusan a magyar piacra, de jól mutatja a régióban kirajzolódó mintát: az infláció által vezérelt értékbővülés mellett megjelenhet egy olyan komponens is, amelyet a volumenstabilitás vagy -növekedés és az uptrading, vagyis a magasabb árú, jobb minőségű termékek felé való elmozdulás magyaráz.

A prémium FMCG-termék ilyenkor már nem egyszerűen magasabb árú opció, hanem élmény, státusz, önjutalmazás és identitás stabilizáló eszköz. A prémium kávé vagy vaj például nem funkcionális többletet ad, hanem azt a lehetőséget, hogy az életminőség csökkenése ellenére is maradt még tér az örömre és az önkifejezésre.

Magyarországon mindehhez speciális inflációs környezet kapcsolódik. Bár a pénzromlás már nem extrém, még mindig meghaladja az európai átlagot. Az élelmiszerárak emelkedése magas volt, részben globális tényezők, részben pedig hazai sajátosságok miatt, úgy, mint az élelmiszeripar energiaintenzitása vagy az állami árstop beavatkozások. Ebben a kontextusban válik érthetővé a prémiumtermékek erősödése, mert a fogyasztók érzik a szorítást, és az így keletkező érzelmi hiányt a könnyen elérhető prémiumtermékekkel próbálják betölteni.

Ugyanakkor fontos árnyalni, hogy ez nem minden jövedelmi csoportban jelenik meg azonos erővel. „A NielsenIQ Strategic Planner adatai szerint 2024 végére a saját márkák értékbeli részesedése elérte a 28,6%-ot az FMCG-kiskereskedelemben 26 európai ország átlagában, ami két év alatt 0,9 százalékpontos növekedést jelent”. A magyar piacról a Portfolio.hu osztotta meg, hogy a válságos, inflációs időszakban „tarolnak a saját márkás termékek”. Ez azt mutatja, hogy a fogyasztás polarizált: a vásárlók egy része bizonyos értelemben, költséget tekintve „lefelé” vált, egy kisebbség pedig szelektíven „felfelé”. A két trend együtt alkotja a válságlélektani adaptációt. Prémium- és felső-középkategóriás szegmensek szelektíven erősödnek ott, ahol a fogyasztók érdemi minőségi és élménybeli többletet érzékelnek.

Mi az összefüggés a saját márkás termékek iránti érdeklődés növekedése, a kis luxus paradoxon és a hazai árstop között?

Bár nehezebb gazdasági időszakban a saját márkás termékek népszerűsége nő a leglátványosabban, amit az inflációs sokk is logikusan magyaráz, ez nem mond ellent annak, hogy közben a prémium FMCG-kategóriák is képesek növekedni. A kettő nem helyettesíti egymást: eltérő fogyasztói rétegeket, eltérő motivációkat és különböző kategóriákat érint.

Az árrésstop fő célja az volt, hogy korlátozza a kereskedők által alkalmazható árrést, és így mérsékelje a fogyasztói árak emelkedését. Nem mellékesen a rendelkezések hatással voltak a saját márkás termékek árazására és piaci pozíciójára is. A két jelenség nem egymás alternatívái, hanem ugyanannak a gazdasági környezetnek két eltérő fogyasztói reakciója. A saját márkás termékek felfutása széles körű, „mainstream” alkalmazkodási mechanizmus: az árérzékeny, jövedelmi sokkal érintett háztartások számára ezek kínálják a leginkább kézenfekvő megtakarítási lehetőséget. Ezzel párhuzamosan azonban létezik egy másik, jóval kisebb, de nagyon stabil fogyasztói csoport is, amely nem általános lefelé váltással alkalmazkodik, hanem szelektív felfelé váltással bizonyos kategóriákban. Ők azok, akik bár érzik a költségvetés szorulását és a „normál” életszínvonal fenntartásának nehézségét, mégis keresnek olyan elérhető prémiumokat, egy jobb vajat, egy specialty kávét, egy minőségibb csokoládét, amelyek érzelmi kompenzációt nyújtanak. Vagyis nem arról van szó, hogy a lakosság egésze a prémium felé fordulna. A kép sokkal inkább kettős: a tömegek a saját márkás termékek iránt váltanak, miközben egy kisebb, fizetőképesebb réteg szelektíven prémiumizálódik („kis luxus”). A két folyamat egyszerre, párhuzamosan zajlik és éppen ez a kettéágazó fogyasztási szerkezet az, ami a válság időszakának egyik legjelentősebb sajátosságát adja. Kétségtelenül rendkívül nehéz mérni a kis luxus jelenséget, mert relatív, kinek mi számít annak.

Mi történik a magyar háztartásokban?

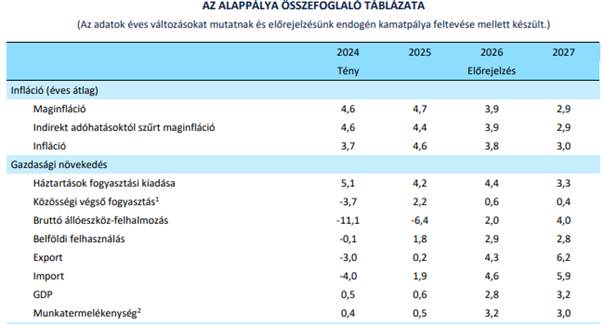

A Magyar Nemzeti Bank 2025 szeptemberi inflációs jelentésében láthatjuk a 10. oldalon, hogy a háztartások kiadásai nőnek. A nominális költés bővülése azonban többnyire az árhatást tükrözi.

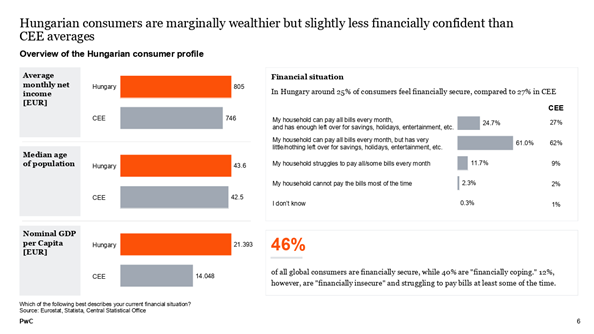

Érdemes megtekinteni a PWC Voice of the customer 2025-ös riportját is:

Átlagos havi nettó jövedelem [EUR]: Magyarország: 805, CEE: 746

A lakosság medián életkora, Magyarország: 43,6, CEE: 42,5

Nominális egy főre jutó GDP [EUR], Magyarország: 21 393, CEE: 14 048

A globális fogyasztók 46%-a érzi magát pénzügyileg biztonságban, míg 40% „pénzügyileg éppen megél”. 12% azonban „pénzügyileg bizonytalan”, és legalább időnként gondot okoz számára a számlák kifizetése.

Forrás: PWC, Voice of the customer, 2025

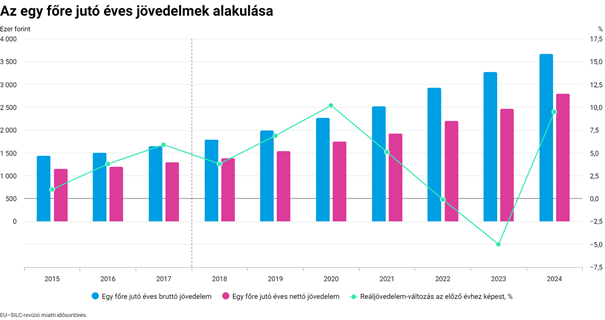

A háztartások életszínvonala, az egy főre jutó éves jövedelmek alakulása, KSH:

Forrás: https://www.ksh.hu/kiadvanyok/helyzetkep/2024/#/kiadvany/a-haztartasok-eletszinvonala

Továbbá „A magyar fogyasztók közel 60%-a tervezi növelni a friss termékekre fordított kiadásait, miközben csökkenti az alkoholra és nassolnivalókra szánt összeget, ami értékzsebeket hoz létre a változó kategóriaigények közepette. Ez is a strukturális átrendeződés jele.” – osztja meg a PWC. „A minőségorientált fogyasztók számára az íz, a tápérték és a márka a legfontosabbak; ők gyakran hajlandók felárat fizetni a megbízható, hazai gyártású termékekért.”

Ez a „value pocket” jelenség: a háztartások bizonyos kategóriákat előnyben részesítenek, másokat visszavágnak, és ez átrendezi az FMCG-portfóliót.

Miért nőhet a prémium FMCG akkor is, amikor a lakosság reáljövedelme csökken? Azért, mert a lakosság nem minden kategóriában egyformán takarékoskodik. Például nagy értékű kiadásokat visszafoghatnak a KPMG-riport alapján (pl. nyaralás, tartós cikkek), de kis értékű „boldogság-költségeket” megtarthatnak, sőt növelhetnek.

Piaci kitekintés

Megkérdeztünk egy hazai FMCG-vállalatot, a Budapesti Értéktőzsde Standard kategóriájában szereplő Amixa Holding Nyrt. égisze alá tartozó Foodnet Zrt.-t is, amely kifejezetten a saját 2025. évi értékesítési adatai alapján azt tapasztalja, hogy a prémium FMCG-kategória iránti kereslet tovább erősödik náluk. A vállalat szerint az általuk látott eladási mintázatokból az rajzolódik ki, hogy különösen azok a termékek teljesítenek jól, amelyek erős márkaértékkel és élményorientált pozicionálással rendelkeznek. A cég a saját eladásai alapján úgy látja, hogy a magasabb minőségű vaj (Lurpak), a ready-to-drink kávé (Starbucks RTD), vagy épp a cukor- és adalékmentes lekvár (St. Dalfour) iránt a fogyasztók továbbra is stabil, sőt növekvő érdeklődést mutatnak. A vállalat hangsúlyozta: mindez kizárólag a saját forgalmi adataikra épül, és nem von le belőle a piac egészére vonatkozó következtetést. Tapasztalataik szerint a prémium szegmensben érzékelhető bővülést elsősorban a minőség, a márkaélmény és a fogyasztói lojalitás együttállása is támogatja.

A Foodnet Zrt. eredményei tehát elsősorban esettanulmányként értelmezhetők, nem pedig a teljes hazai piac reprezentatív lenyomataként. Ugyanakkor jól illeszkednek abba a szélesebb piaci képbe, amelyet a nemzetközi FMCG-konszernek jelentései és a NielsenIQ, valamint a PWC magyarországi adatai is kirajzolnak: a prémium márkák körében jellemzően erősebb a márkahűség, az áremelésekkel szemben kisebb a kereslet visszaesése, és az élményorientált pozicionálás képes többletértéket teremteni még költségvetési nyomás mellett is.

Tőzsdei hangulat

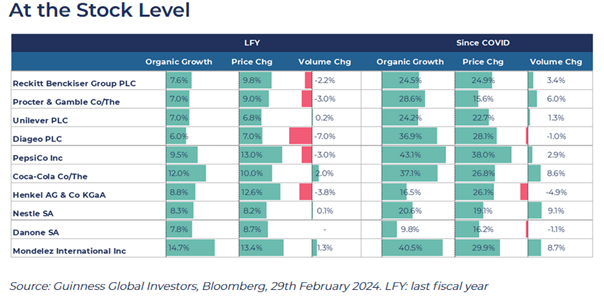

Mi történik globálisan? „Ha az osztaléknövekedésre fókuszálunk, láthatjuk, hogy a fogyasztási cikkek (Consumer Staples) szektora az elmúlt négy évben mintegy 50 bázisponttal gyorsabban növelte az osztalékait, mint az MSCI World index. A Consumer Staples vállalatok közül különösen jól teljesített a Mondelez, a PepsiCo és a P&G, amelyek ebben az időszakban jóval a piac felett növelték osztalékaikat. Ugyanakkor még azoknál a cégeknél is, mint a Reckitt Benckiser, a Henkel vagy a Danone, amelyek ebben az időszakban lassabban növelték az osztalékot, biztató, hogy az utóbbi egy-két évben ismét gyorsulás figyelhető meg, ami pozitív lendületet jelez az osztaléknövekedésben.” – olvasható a Guinness Global Investors oldalán.

A KPMG 2024-es jelentése is a nagyobb részvényárfolyam-növekedésről számol be a prémium szegmensben.

Forrás: Market polarization: The implications for FMCG companies, 2024, KPMG

A termékek árazási növekedése erős volt ennél a 10 fogyasztói alapcikket értékesítő vállalatnál, mind egyéves bázison, mind a COVID óta (2020 első negyedévétől kezdve). Négyéves időtávon, az összes vállalatot tekintve, az átlagos áremelkedés 24,7%. Bár az értékesítési volumenek elmaradtak az árnövekedéstől, a nettó volumenbővülés ugyanebben az időszakban így is 3,3%, és mindössze három vállalatnál nem volt pozitív növekedés.

Forrás: https://www.guinnessgi.com/insights/consumer-staples-sector-stocks

A nagy FMCG-cégek (Nestlé, Unilever, Mondelez, PepsiCo) rendszeresen hangsúlyozzák, hogy a prémium termékek adják a legnagyobb profitmarzsot. Például az Unilever: „Egy rugalmas vállalkozásunk van, amely több árszinten is jelen van, és a piacot a prémiumizálással, valamint a fogyasztók magasabb értékű, extra előnyöket nyújtó termékek felé terelésével növeli.”

Ezt a „mix-improvement” segíti: még stagnáló volumen mellett is nőhet a profit. A Consumer Staples szektor defenzív ereje jelentős,a mindennapi fogyasztási cikkeket gyártók alacsony volatilitással és stabil cash flow-val működnek, ezért inflációs és kamatcsúcs környezetben felülteljesítenek.

A fogyasztási cikkeket gyártó, tőzsdén jegyzett vállalatok osztaléknövekedése természetesen nem kizárólag a prémium FMCG-termékeknek köszönhető: a Consumer Staples szektorban számos alapvető, nem prémium kategória is jelen van.

A kis luxus paradoxona így nem anomália, hanem rendszerszerű alkalmazkodási folyamat. A fogyasztó a gazdasági válság érzelmi hatását törekszik csillapítani, a prémium FMCG pedig ennek az érzelmi hasznosságnak a hordozója. A prémium szegmens olyan pszichológiai inflációellenes valuta, amely az egyéni jóllét szintjén tölt be értékőrző szerepet.

A gazdasági válságok tehát nemcsak visszavetik, hanem át is rendezik a fogyasztást: ez a típusú költés is egyre fontosabb.

A fenti témákról és más kapcsolódó kérdéskörökről is szó lesz a Portfolio Agrárszektor konferenciáján 2025. december 3-4-én, amelyre a Portfolio.hu szeretettel várja Önöket.

* ”A prémium piacnövekedés mozgatórugóinak mélyebb vizsgálata azt mutatja, hogy Belgium, Németország és Franciaország vezetik Nyugat-Európát mind a Premium+ márkák jelentősége, mind azok terjeszkedése tekintetében.” – Nielsen IQ (Rethinking Premium in Western Europe’s FMCG Landscape, 2025. július 3.).

—

Elemzéseink kizárólag tájékoztató jellegűek, és nem tekinthetők befektetési ajánlásnak, tanácsadásnak vagy egyéb pénzügyi döntést megalapozó útmutatásnak.

Célunk volt a témában rejlő lehetőségek feltárása. Jelen cikk kizárólag nyilvánosan elérhető információkra és adatforrásokra támaszkodik. Jelen cikk sem fizetett, sem bizalmas, bennfentes, sem pedig zárt körű elemzési anyagokat nem használ fel. Jelen áttekintés, makroelemzés célja az FMCG-folyamatok átlátható, objektív bemutatása a rendelkezésre álló nyilvános adatok szakszerű feldolgozásával.

Címlapkép forrása: Shutterstock

Kapcsolat: [email protected]