Ha 2026 gazdasági dinamikáját befektetői szemmel értelmezzük, akkor a növekedési narratívák helyett sokkal pontosabb felvetés lehet az, hogy hol alakul ki olyan fizikai vagy intézményi szűk keresztmetszet, amely már önmagában árazási erőt teremt. A lehetőség ugyanis ritkán születik ott, ahol a kereslet pusztán ciklikus vagy hangulatvezérelt, sokkal inkább ott, ahol a gazdaság működése ténylegesen elakad, és ahol a beruházás nem választás, hanem kényszer. Egy terhelt makrokörnyezetben is vannak olyan pontok, ahol a költés elhalasztása nem opció, mert nélküle nem működik sem az ipar, sem az infrastruktúra, sem az ellátási lánc. Ezek jellemzően nem diszkrecionális CAPEX-döntések, hanem működésfenntartó beruházások, amelyek elmaradása azonnali bevételkiesést, szabályozói szankciót vagy ellátási zavarokat eredményezne. Befektetési szempontból ezek azok a területek, ahol az árbevétel nem a GDP-hez, hanem a rendszer működőképességéhez kötött.

Ide tartoznak nemcsak a kész infrastruktúrák, hanem azok a kritikus inputok is, például ipari gázok, speciális fémfeldolgozás, réz- és alapanyag-finomítás, amelyek nélkül a hálózatépítés, az automatizáció és az energetikai átállás fizikailag nem megvalósítható. Az ipari gázellátásban és feldolgozásban olyan szereplők, mint a Linde vagy az Air Liquide, kvázi-infrastrukturális pozíciót töltenek be, míg a réz- és fémfeldolgozásban az olyan kapacitás-intenzív vállalatok, mint az Aurubis, közvetlenül profitálnak a villamos hálózatok és adatközpontok anyagéhségéből. Ezek a feldolgozási kapacitások 2026-ra ugyanúgy szűk keresztmetszetté válnak, mint maga az infrastruktúra.

Ebből a perspektívából az AI 2026-os története egyre inkább energia- és hálózati kérdéssé válik. Az adatközpontok villamosenergia-igénye már ma is túlmutat a technológiai szektor belügyein: politikai és szabályozási szinten jelenik meg, a hálózati megbízhatóság, a kapacitásaukciók és végső soron a fogyasztói árak formájában. Az Egyesült Államokban a PJM kapacitásaukcióinak rekordárazása nem spekulatív jelenség, hanem annak a visszatükröződése, hogy a rendszer feszes, és az új kapacitásért ténylegesen fizetni kell. Ezzel párhuzamosan több szövetségi állam célzottan adatközpont-igényekre engedélyez jelentős termelőkapacitás-bővítéseket, ami jól mutatja, hogy az AI-növekedés már nem absztrakt szoftveres ígéret, hanem kézzelfogható energetikai kihívás. A kereslet időben koncentrált, földrajzilag aszimmetrikus és politikailag érzékeny, ami rövid távon csatlakozási stopokhoz, árplafon-jellegű beavatkozásokhoz és projektcsúszásokhoz vezethet, miközben hosszú távon a kapacitáshiány fennmarad.

Ez a környezet a hálózati infrastruktúra beszállítóinak kedvez, nem az AI-szoftverek marginérzékeny szegmensének. Az olyan vállalatok, mint az ABB, a Siemens Energy, az Eaton vagy a Hitachi Energy, közvetlenül monetizálják a hálózati feszültséget, hosszú rendelésállományon és strukturális árazási erőn keresztül.

Ugyanakkor a hálózati beruházások megtérülése nemcsak a termelésen, hanem a fizikai szállíthatóságon is múlik, ami a logisztikai és csomópont-infrastruktúrákat is 2026 egyik alulértékelt befektetési területévé teszi. A rendszerkritikus logisztikában az olyan vasúti és terminálüzemeltetők, mint a Union Pacific vagy a Canadian National Railway, valamint az integrált terminál- és ellátásilánc-szereplők, mint az A.P. Moller-Maersk, nem a globális kereskedelem volumenére, hanem a lokális szűk keresztmetszetekre áraznak.

Innen nézve a valódi befektetői lehetőség talán nem feltétlenül a „következő AI-részvény” megtalálása, hanem azoknak a láncszemeknek az azonosítása, amelyek nélkül a rendszer egyszerűen nem csatlakoztatható a hálózathoz. 2026-ban ennek a láncnak az egyik legszűkebb keresztmetszete a nagyfeszültségű villamos berendezések piaca, különösen a transzformátorok és kapcsolóberendezések szegmense. A keresletet egyszerre húzzák az adatközpontok, a megújuló energiaforrások hálózati integrációja és az elektromos jármű-infrastruktúra, miközben a kínálati oldal kapacitásai lassan bővíthetők. Nem véletlen, hogy egyes speciális, például GSU transzformátorok esetében a szállítási idők már ma is több mint két évre nyúlnak. Ilyen környezetben az árképzési erő strukturális, a rendelésállomány pedig lényegesen stabilabb, mint bármely gyorsan skálázható szoftverterméknél.

Ezzel párhuzamosan a kockázatok újraárazása, különösen az infrastruktúra- és ipari biztosítási piacon, önálló befektetési témává válik. Az olyan biztosítók és viszontbiztosítók, mint a Chubb, a Munich Re vagy a Swiss Re, ott képesek értéket teremteni, ahol a fizikai kockázat gyorsabban árazódik újra, mint ahogy a tőke alkalmazkodni tud.

A második, kevésbé reflektorfényben lévő, de annál robusztusabb téma a rejtett ipari automatizáció. Nem a humanoid robotika látványos ígéreteiről van szó, hanem a gyárak és infrastruktúrák idegrendszeréről. Az olyan szereplők, mint a Rockwell Automation, az Emerson vagy a Schneider Electric, nem növekedési hype-ból, hanem munkaerőhiányból és költségkényszerből realizálnak bevételt.

Ehhez a logikához szervesen kapcsolódik az egészségügyi infrastruktúra automatizációja is. Az olyan diagnosztikai és orvostechnikai beszállítók, mint a Siemens Healthineers, a GE HealthCare vagy a Danaher, politikailag védett, nem halasztható beruházásokon keresztül jutnak stabil cash flow-hoz.

A harmadik, alulértékelt, mégis kritikus input az ipari víz. Az olyan vízkezelési és ipari megoldásszállítók, mint a Veolia, a Xylem vagy az Ecolab, közvetlenül abból profitálnak, hogy víz nélkül nincs adatközpont, félvezetőgyár vagy akkumulátorgyártás.

A negyedik, kifejezetten 2026 felé erősödő irány az infrastruktúra-szuverenitás. Az olyan szereplők, mint a Viasat, a Thales vagy az államközeli IT-szolgáltatók, például a Leidos, hosszú távú, szabályozás által védett szerződésekből építenek kiszámítható bevételt.

E területek közös nevezője az, hogy nem a konjunktúrára, hanem a működés minimumfeltételeire áraznak. Befektetőként 2026-ban nem egyetlen „sztorira”, hanem ezeknek a szűk keresztmetszeteknek a tudatos kombinációjára is érdemes lehet építeni.

—

Elemzéseink kizárólag tájékoztató jellegűek, és nem tekinthetők befektetési ajánlásnak, tanácsadásnak vagy egyéb pénzügyi döntést megalapozó útmutatásnak.

A kis luxus paradoxona azt a jelenséget írja le, amikor válság idején bizonyos prémium termékek kereslete nem csökken, hanem növekszik. Ez különösen hangsúlyos az FMCG-szektorban, ahol a mindennapi fogyasztás rutinjában jelennek meg azok az érzelmileg fontos termékek, amelyekkel a háztartások kompenzálják a gazdasági környezet rájuk nézve negatív hatásait. Mi áll a háttérben?

„Egy olyan piacon, ahol az érték a legfontosabb és a fogyasztói költségvetések egyre nagyobb nyomás alatt vannak, az FMCG-szektor prémium termékeinek szerepe újrafogalmazódik. A prémium kínálat, amely egykor megbízható növekedési motor volt, ma egy sokkal megfontoltabb és széttagoltabb vásárlói bázissal szembesül, olyan fogyasztókkal, akik egyszerre várnak el magasabb szintű élményeket és indokolható árakat.”, illetve „A Premium+ márkák, amelyek a Prémium, Szuperprémium és Luxus kategóriákat foglalják magukban, ma már a teljes FMCG-érték egynegyedét adják Nyugat-Európában*. Még fontosabb azonban, hogy gyorsabban növekednek, mint a piac egésze. Ez a növekedés azt üzeni, hogy bár a fogyasztók szelektívebbek, nem fordulnak el a prémiumtól. Inkább újraértelmezik, mit jelent számukra a „prémium”.”, továbbá „Fontos, hogy a Premium+ márkák nemcsak az összértéket növelték, hanem az egység- és volumenszintű eladásokat is emelték, ez pedig annak a jele, hogy a prémiumizáció, azaz a prémium irányba való elmozdulás továbbra is működik, amikor valódi minőséget és relevanciát nyújt.” – fogalmaz a Nielsen IQ (Forrás: Rethinking Premium in Western Europe’s FMCG Landscape, 2025. július 3.). A volumenalapú növekedés különösen fontos jelzés, mert kizárja az infláció által torzított értéknövekedést: ha a mennyiségi eladások is nőnek, az valós keresleti struktúraváltást jelezhet.

Kis luxus terméknek azokat az elérhető, de érzelmileg kiemelt FMCG-cikkeket tekintjük, például specialty vagy márkás prémium kávékat, jobb minőségű vajakat és sajtokat, csokoládékat, lekvárokat, különleges tejtermékeket, amelyek egységára magasabb a tömegtermékeknél, de még „beleférnek” a havi büdzsébe. A „prémium FMCG” alatt nem csak a polcon lévő terméket értjük, hanem akár egy ahhoz kapcsolódó élményt is: ilyenek pl. specialty kávézók, kézműves pékségek, prémium csokoládéboltok, illetve más élményorientált fogyasztási helyek, ahol az FMCG-termék már szolgáltatás- és élménycsomaggá válik. Kategórián belül megkülönböztetünk termékeket és szolgáltatásokat, mi most kifejezetten az FMCG-termékekről szeretnénk szót ejteni.

A kis luxus jelenség egyik bizonyítéka, hogy a prémium FMCG-termékek sokszor a nagyobb, költséges élmények helyettesítőivé válnak. A FMCG Guru 2025. évi felmérése szerint a fogyasztók 28%-a kifejezetten magasabb minőségű snackeket keres, hogy kompenzálja azt, hogy kevesebbet engedhet meg magának éttermi étkezésből (FMCG Guru, 2025). Ez az állítás világosan mutatja a helyettesítési mechanizmust: amikor a háztartások kiszorulnak a „nagy luxusokból”, mint például az étterem vagy a drága szolgáltatások, akkor az érzelmi jóllét fenntartása érdekében elérhetőbb, kis értékű, de magas érzelmi hozamú prémium FMCG-termékeket választanak.

GDP, másképp

Tversky és Kahneman veszteségkerülési logikája szerint a fogyasztók a gazdasági bizonytalanság idején nem csupán racionális ár összevetés alapján döntenek, hanem a veszteségtől való félelemből, amely erősebb, mint az azonos nagyságú nyereség öröme. Egy válsághelyzet azonban nemcsak anyagi veszteséget jelent, hanem a megszokott élet kereteinek beszűkülését is. A háztartások ezért olyan döntéseket hoznak, amelyek nemcsak a költségvetés javítását, hanem a stabil önkép megőrzését is szolgálják. A kis luxus itt kap szerepet. Egy prémium élelmiszer megvásárlása nem objektív értelemben luxus, hanem érzelmi védekezés is. A fogyasztó úgy érzi, hogy bár a nagyobb kiadások lefaragása kényszerű, mégis meg tud őrizni valamit abból, amit normális vagy épp prémium életnek tekint.

Ezt a mechanizmust Akerlof identitásalapú makrogazdasági gondolkodása is alátámasztja. A fogyasztás nem pusztán szükségletkielégítés, hanem az identitás folyamatos karbantartása. Amikor a gazdasági körülmények romlanak, az árak növekednek, a háztartások nemcsak anyagi értelemben szorulnak meg, hanem az identitásuk is veszélybe kerül.

A folyamat mögött a helyettesítési hatás is szerepet játszik. Az élmény szerepe felértékelődik. A prémium irányba való elmozdulás az FMCG-ben pont azért különösen erős, mert ezek a termékek a „belépő szintű luxus” kategóriájába tartoznak. Ahogy a Euromonitor egyik elemzője rámutat, a prémiumizáció terjedésének egyik oka, hogy ezek a prémium élmények alacsony belépési korlátot jelentenek (low barriers of entry), vagyis megfizethető luxust kínálnak szemben a nagy presztízsű, de sokak számára elérhetetlen kategóriákkal. A prémium élelmiszer így olyan mikroélménnyé válik, amelyhez a fogyasztók gazdasági feszültségek idején is hozzáférnek, és amellyel fenntartható módon pótolják a nagyobb kiadások visszavágása által okozott érzelmi hiányt.

Az inflációs környezetben az élmény értékmegőrzővé válik, mert az élmény nem inflálódik ugyanúgy, mint az árindex. A prémium vásárlás így tulajdonképpen érzelmi hedge eszköz, mikro védekezés a mindennapi élet pénzügyi és pszichés terhei ellen. Ezt tekinthetjük az érzelmi GDPmetaforájának is, vagyis annak, hogy a háztartások érzelmi jóllétük fenntartására is költenek. A közgazdasági értelemben vett hedge-del szemben itt nem a nominális érték megőrzése a cél, hanem az érzelmi jólét stabilizálása, ami a fogyasztói döntéshozatal egyik leginkább alulértékelt tényezője.

A KPMG lenti kutatása szerint az árbevételének több, mint 65%-át prémium termékekből szerző vállalati kategória nagyobb növekedési rátát mutat.

Forrás: Market polarization: The implications for FMCG companies, 2024, KPMG

Romániában például a YouGov Shopper adatai szerint az FMCG-piac 11%-os értéknövekedésének közel fele pusztán az inflációból származott, míg a másik fele 3,5%-os volumenbővülésből és „uptradingből”, vagyis drágább, jobb minőségű termékekre váltásból (Romanian FMCG Retail: The most important news from August 2025.)

A román példa természetesen nem vetíthető rá automatikusan a magyar piacra, de jól mutatja a régióban kirajzolódó mintát: az infláció által vezérelt értékbővülés mellett megjelenhet egy olyan komponens is, amelyet a volumenstabilitás vagy -növekedés és az uptrading, vagyis a magasabb árú, jobb minőségű termékek felé való elmozdulás magyaráz.

A prémium FMCG-termék ilyenkor már nem egyszerűen magasabb árú opció, hanem élmény, státusz, önjutalmazás és identitás stabilizáló eszköz. A prémium kávé vagy vaj például nem funkcionális többletet ad, hanem azt a lehetőséget, hogy az életminőség csökkenése ellenére is maradt még tér az örömre és az önkifejezésre.

Magyarországon mindehhez speciális inflációs környezet kapcsolódik. Bár a pénzromlás már nem extrém, még mindig meghaladja az európai átlagot. Az élelmiszerárak emelkedése magas volt, részben globális tényezők, részben pedig hazai sajátosságok miatt, úgy, mint az élelmiszeripar energiaintenzitása vagy az állami árstop beavatkozások. Ebben a kontextusban válik érthetővé a prémiumtermékek erősödése, mert a fogyasztók érzik a szorítást, és az így keletkező érzelmi hiányt a könnyen elérhető prémiumtermékekkel próbálják betölteni.

Ugyanakkor fontos árnyalni, hogy ez nem minden jövedelmi csoportban jelenik meg azonos erővel. „A NielsenIQ Strategic Planner adatai szerint 2024 végére a saját márkák értékbeli részesedése elérte a 28,6%-ot az FMCG-kiskereskedelemben 26 európai ország átlagában, ami két év alatt 0,9 százalékpontos növekedést jelent”. A magyar piacról a Portfolio.hu osztotta meg, hogy a válságos, inflációs időszakban „tarolnak a saját márkás termékek”. Ez azt mutatja, hogy a fogyasztás polarizált: a vásárlók egy része bizonyos értelemben, költséget tekintve „lefelé” vált, egy kisebbség pedig szelektíven „felfelé”. A két trend együtt alkotja a válságlélektani adaptációt. Prémium- és felső-középkategóriás szegmensek szelektíven erősödnek ott, ahol a fogyasztók érdemi minőségi és élménybeli többletet érzékelnek.

Bár nehezebb gazdasági időszakban a saját márkás termékek népszerűsége nő a leglátványosabban, amit az inflációs sokk is logikusan magyaráz, ez nem mond ellent annak, hogy közben a prémium FMCG-kategóriák is képesek növekedni. A kettő nem helyettesíti egymást: eltérő fogyasztói rétegeket, eltérő motivációkat és különböző kategóriákat érint.

Az árrésstop fő célja az volt, hogy korlátozza a kereskedők által alkalmazható árrést, és így mérsékelje a fogyasztói árak emelkedését. Nem mellékesen a rendelkezések hatással voltak a saját márkás termékek árazására és piaci pozíciójára is. A két jelenség nem egymás alternatívái, hanem ugyanannak a gazdasági környezetnek két eltérő fogyasztói reakciója. A saját márkás termékek felfutása széles körű, „mainstream” alkalmazkodási mechanizmus: az árérzékeny, jövedelmi sokkal érintett háztartások számára ezek kínálják a leginkább kézenfekvő megtakarítási lehetőséget. Ezzel párhuzamosan azonban létezik egy másik, jóval kisebb, de nagyon stabil fogyasztói csoport is, amely nem általános lefelé váltással alkalmazkodik, hanem szelektív felfelé váltással bizonyos kategóriákban. Ők azok, akik bár érzik a költségvetés szorulását és a „normál” életszínvonal fenntartásának nehézségét, mégis keresnek olyan elérhető prémiumokat, egy jobb vajat, egy specialty kávét, egy minőségibb csokoládét, amelyek érzelmi kompenzációt nyújtanak. Vagyis nem arról van szó, hogy a lakosság egésze a prémium felé fordulna. A kép sokkal inkább kettős: a tömegek a saját márkás termékek iránt váltanak, miközben egy kisebb, fizetőképesebb réteg szelektíven prémiumizálódik („kis luxus”). A két folyamat egyszerre, párhuzamosan zajlik és éppen ez a kettéágazó fogyasztási szerkezet az, ami a válság időszakának egyik legjelentősebb sajátosságát adja. Kétségtelenül rendkívül nehéz mérni a kis luxus jelenséget, mert relatív, kinek mi számít annak.

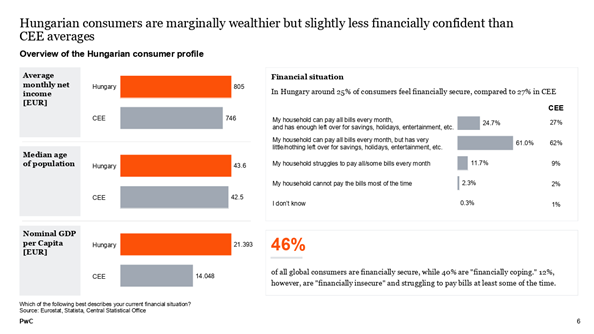

Érdemes megtekinteni a PWC Voice of the customer 2025-ös riportját is:

Átlagos havi nettó jövedelem [EUR]: Magyarország: 805, CEE: 746 A lakosság medián életkora, Magyarország: 43,6, CEE: 42,5 Nominális egy főre jutó GDP [EUR], Magyarország: 21 393, CEE: 14 048

A globális fogyasztók 46%-a érzi magát pénzügyileg biztonságban, míg 40% „pénzügyileg éppen megél”. 12% azonban „pénzügyileg bizonytalan”, és legalább időnként gondot okoz számára a számlák kifizetése.

Továbbá „A magyar fogyasztók közel 60%-a tervezi növelni a friss termékekre fordított kiadásait, miközben csökkenti az alkoholra és nassolnivalókra szánt összeget, ami értékzsebeket hoz létre a változó kategóriaigények közepette. Ez is a strukturális átrendeződés jele.” –osztja meg a PWC. „A minőségorientált fogyasztók számára az íz, a tápérték és a márka a legfontosabbak; ők gyakran hajlandók felárat fizetni a megbízható, hazai gyártású termékekért.”

Ez a „value pocket” jelenség: a háztartások bizonyos kategóriákat előnyben részesítenek, másokat visszavágnak, és ez átrendezi az FMCG-portfóliót.

Miért nőhet a prémium FMCG akkor is, amikor a lakosság reáljövedelme csökken? Azért, mert a lakosság nem minden kategóriában egyformán takarékoskodik. Például nagy értékű kiadásokat visszafoghatnak a KPMG-riport alapján (pl. nyaralás, tartós cikkek), de kis értékű „boldogság-költségeket” megtarthatnak, sőt növelhetnek.

Piaci kitekintés

Megkérdeztünk egy hazai FMCG-vállalatot, a Budapesti Értéktőzsde Standard kategóriájában szereplő Amixa Holding Nyrt. égisze alá tartozó Foodnet Zrt.-t is, amely kifejezetten a saját 2025. évi értékesítési adatai alapján azt tapasztalja, hogy a prémium FMCG-kategória iránti kereslet tovább erősödik náluk. A vállalat szerint az általuk látott eladási mintázatokból az rajzolódik ki, hogy különösen azok a termékek teljesítenek jól, amelyek erős márkaértékkel és élményorientált pozicionálással rendelkeznek. A cég a saját eladásai alapján úgy látja, hogy a magasabb minőségű vaj (Lurpak), a ready-to-drink kávé (Starbucks RTD), vagy épp a cukor- és adalékmentes lekvár (St. Dalfour) iránt a fogyasztók továbbra is stabil, sőt növekvő érdeklődést mutatnak. A vállalat hangsúlyozta: mindez kizárólag a saját forgalmi adataikra épül, és nem von le belőle a piac egészére vonatkozó következtetést. Tapasztalataik szerint a prémium szegmensben érzékelhető bővülést elsősorban a minőség, a márkaélmény és a fogyasztói lojalitás együttállása is támogatja.

A Foodnet Zrt. eredményei tehát elsősorban esettanulmányként értelmezhetők, nem pedig a teljes hazai piac reprezentatív lenyomataként. Ugyanakkor jól illeszkednek abba a szélesebb piaci képbe, amelyet a nemzetközi FMCG-konszernek jelentései és a NielsenIQ, valamint a PWC magyarországi adatai is kirajzolnak: a prémium márkák körében jellemzően erősebb a márkahűség, az áremelésekkel szemben kisebb a kereslet visszaesése, és az élményorientált pozicionálás képes többletértéket teremteni még költségvetési nyomás mellett is.

Tőzsdei hangulat

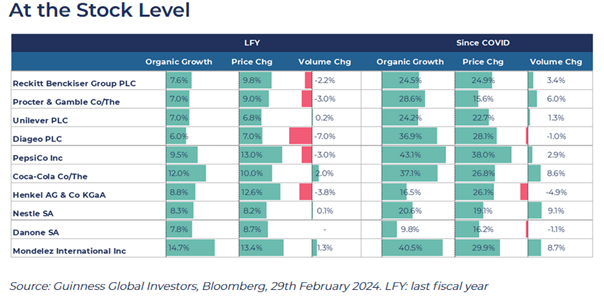

Mi történik globálisan? „Ha az osztaléknövekedésre fókuszálunk, láthatjuk, hogy a fogyasztási cikkek (Consumer Staples) szektora az elmúlt négy évben mintegy 50 bázisponttal gyorsabban növelte az osztalékait, mint az MSCI World index. A Consumer Staples vállalatok közül különösen jól teljesített a Mondelez, a PepsiCo és a P&G, amelyek ebben az időszakban jóval a piac felett növelték osztalékaikat. Ugyanakkor még azoknál a cégeknél is, mint a Reckitt Benckiser, a Henkel vagy a Danone, amelyek ebben az időszakban lassabban növelték az osztalékot, biztató, hogy az utóbbi egy-két évben ismét gyorsulás figyelhető meg, ami pozitív lendületet jelez az osztaléknövekedésben.” – olvasható a Guinness Global Investors oldalán.

A KPMG 2024-es jelentése is a nagyobb részvényárfolyam-növekedésről számol be a prémium szegmensben.

Forrás: Market polarization: The implications for FMCG companies, 2024, KPMG

A termékek árazási növekedése erős volt ennél a 10 fogyasztói alapcikket értékesítő vállalatnál, mind egyéves bázison, mind a COVID óta (2020 első negyedévétől kezdve). Négyéves időtávon, az összes vállalatot tekintve, az átlagos áremelkedés 24,7%. Bár az értékesítési volumenek elmaradtak az árnövekedéstől, a nettó volumenbővülés ugyanebben az időszakban így is 3,3%, és mindössze három vállalatnál nem volt pozitív növekedés.

A nagy FMCG-cégek (Nestlé, Unilever, Mondelez, PepsiCo) rendszeresen hangsúlyozzák, hogy a prémium termékek adják a legnagyobb profitmarzsot. Például az Unilever: „Egy rugalmas vállalkozásunk van, amely több árszinten is jelen van, és a piacot a prémiumizálással, valamint a fogyasztók magasabb értékű, extra előnyöket nyújtó termékek felé terelésével növeli.”

Ezt a „mix-improvement” segíti: még stagnáló volumen mellett is nőhet a profit. A Consumer Staples szektor defenzív ereje jelentős,a mindennapi fogyasztási cikkeket gyártók alacsony volatilitással és stabil cash flow-val működnek, ezért inflációs és kamatcsúcs környezetben felülteljesítenek.

A fogyasztási cikkeket gyártó, tőzsdén jegyzett vállalatok osztaléknövekedése természetesen nem kizárólag a prémium FMCG-termékeknek köszönhető: a Consumer Staples szektorban számos alapvető, nem prémium kategória is jelen van.

A kis luxus paradoxona így nem anomália, hanem rendszerszerű alkalmazkodási folyamat. A fogyasztó a gazdasági válság érzelmi hatását törekszik csillapítani, a prémium FMCG pedig ennek az érzelmi hasznosságnak a hordozója. A prémium szegmens olyan pszichológiai inflációellenes valuta, amely az egyéni jóllét szintjén tölt be értékőrző szerepet.

A gazdasági válságok tehát nemcsak visszavetik, hanem át is rendezik a fogyasztást: ez a típusú költés is egyre fontosabb.

* ”A prémium piacnövekedés mozgatórugóinak mélyebb vizsgálata azt mutatja, hogy Belgium, Németország és Franciaország vezetik Nyugat-Európát mind a Premium+ márkák jelentősége, mind azok terjeszkedése tekintetében.” – Nielsen IQ (Rethinking Premium in Western Europe’s FMCG Landscape, 2025. július 3.).

—

Elemzéseink kizárólag tájékoztató jellegűek, és nem tekinthetők befektetési ajánlásnak, tanácsadásnak vagy egyéb pénzügyi döntést megalapozó útmutatásnak.

Célunk volt a témában rejlő lehetőségek feltárása. Jelen cikk kizárólag nyilvánosan elérhető információkra és adatforrásokra támaszkodik. Jelen cikk sem fizetett, sem bizalmas, bennfentes, sem pedig zárt körű elemzési anyagokat nem használ fel. Jelen áttekintés, makroelemzés célja az FMCG-folyamatok átlátható, objektív bemutatása a rendelkezésre álló nyilvános adatok szakszerű feldolgozásával.

A mesterséges intelligencia körüli tőkepiaci eufória a modern gazdasági ciklus egyik legjelentősebb strukturális kérdésévé vált. Az AI nem csupán technológiai áttörés, hanem egy új általános célú technológia, amely képes újrakeretezni a termelékenység, a munka és a tőke viszonyát. Ugyanakkor a tőkepiac dinamikája és az innováció körüli várakozások olyan mértékben gyorsultak fel, hogy a fundamentumoktól való leválás, vagyis a klasszikus buborékképződés jegyei is egyre inkább érzékelhetők.

Számos befektetési elemző, köztük Gary Savage figyelmeztetése szerint is minden pénzügyi buborék a saját pszichológiájába omlik össze: amikor a várakozások exponenciálisan nőnek, a realitás törvényszerűen nem tud velük lépést tartani. Savage számításai szerint az ilyen szakaszokban az eszközértékek háromnegyede is elpárologhat, mielőtt az egyensúly helyreáll. Ez a dinamikus korrekció a piaci ciklusok örök logikáját idézi: a lelkesedés fázisában az értékeltségek elszakadnak a fundamentumoktól, majd a kiábrándulás idején a piac gyakran túlságosan alacsony értékre korrigál. Az emberi viselkedés hajlamos a szélsőségekre, a „fear-and-greed” ingamozgás pedig a likviditási ciklusok természetes velejárója. A mesterséges intelligencia e tekintetben sajátos eset: az innováció valódi, de felmerül, hogy talán az értékeltségek sebessége meghaladja a technológiai diffúzió tényleges ütemét.

A befektetői viselkedés mintázata a korábbi technológiai ciklusokat idézi: az új paradigma megjelenését követően az eszközárak rendszerint előreszaladnak a valós bevételi és termelékenységi hatásokhoz képest. A mesterséges intelligencia esetében azonban a helyzet komplexebb, mert a technológia nem egy szűk iparághoz, hanem a gazdaság egészéhez kapcsolódik, így a hatása horizontális. Az AI-infrastruktúra, pl. félvezetők, adatközpontok, felhőszolgáltatások, beruházásai részben immateriális tőke formájában jelennek meg. Ez a statisztikai késleltetés a valós hatás és a mért adatok közötti szakadékot növeli, hozzájárulva a piaci értékeltségek és a makrostatisztikák közti feszültséghez.

Makrogazdasági szempontból a jelenlegi AI-rali a likviditási ciklus és a monetáris feltételek közvetlen függvénye. Az ultraalacsony kamatok időszakában az innovációs tőke költsége minimális volt, a „duration trade” logikájára épülő hosszú távú értékelések megugrottak. A jegybanki szigorítás és a reálkamatok emelkedése azonban új értékelési rezsimet hozott létre, amelyben a diszkontráta megugrása hirtelen leértékelheti a jövőbeli cash-flow-ígéreteket. Az AI-szektor ezért különösen érzékeny a finanszírozási feltételekre: egyszerre profitál a technológiai narratívából és szenved a likviditás szűkülésétől.

A buborék-meghatározás klasszikus kritériumai, azaz a gyors tőkebeáramlás, a fundamentumoktól elszakadt értékeltség, a profit irracionális extrapolációja részben teljesülnek az AI esetében, de nem univerzálisan. A legnagyobb vállalatok, például a vezető chipgyártók és felhőszolgáltatók esetében a bevétel és a cash-flow ténylegesen nő, miközben a kisebb, spekulatív szereplőkbe irányuló tőke sokszor nem fenntartható üzleti modelleket finanszíroz.

A piac tehát kettős: a magrégióban fundamentális növekedés, a periférián eufórikus árazás dominál. Ez a szerkezet emlékeztet az 1990-es évek végének dotkom-időszakára, de az AI gazdasági beágyazottsága mélyebb és reálisabb, mint az akkori internetlázé volt.

A termelékenységi hatások időben aszinkronok. A vállalati szinten már mérhető hatékonyságnövekedés még nem jelenik meg a GDP-statisztikákban, ami részben az immateriális tőke elszámolásának hiányosságaira vezethető vissza. Az AI hatása a teljes tényező-termelékenységre endogén módon épül be: a tudás- és adatintenzív tevékenységek növelik a gazdaság innovációs kapacitását, de a makroszintű hozadék csak akkor materializálódik, ha a technológia széles körben diffundál, és a munkaerőpiac képes adaptálódni. Ez az adaptáció azonban nem súrlódásmentes: a skill-biased technological change a magas képzettségű munkaerő jövedelmi prémiumát növeli, miközben a rutinmunkák kiszorulnak. A folyamat fokozza az egyenlőtlenséget, és a kereslet oldalán deflációs nyomást generálhat, ami módosíthatja a monetáris politika hatékonyságát.

Egy másik lényeges dimenzió az energia- és infrastruktúra-korlát. Az adatközpontok energiaigénye exponenciálisan nő, ami a mesterséges intelligenciát paradox módon egyszerre teszi a dekarbonizáció eszközévé és akadályává. A növekvő energiaintenzitás makroszinten kínálati inflációs nyomást okozhat, különösen akkor, ha az energiaszektor beruházásai nem tartanak lépést az adatfeldolgozási igényekkel. Az AI tehát rövid távon inflációs, hosszabb távon deflációs erő is lehet – a technológiai hatékonyság és az inputköltségek relatív sebessége dönti el, melyik hat dominál.

Felmerülhet az a kérdés is, hogy létezik-e technológiai üvegplafon. Azaz egy pont, ahol a számítási kapacitás, az energiaigény és az adatminőség korlátai átmenetileg megfékezik az exponenciális növekedést. A fejlődés ritmusa nem mindig extrapolálható, sokszor inkább hullámzó, mivel a technológiai ciklusok gyakran váltogatják az áttörések és konszolidáció időszakait. Lehet, hogy az AI is ilyen hullámban halad majd: a jelenlegi robbanást egy természetes lassulás, majd újabb ugrás követi.

A pénzügyi stabilitási kockázatok sem elhanyagolhatók. A technológiai részvények súlya a globális indexekben történelmi csúcsot ért el, így egy esetleges újraárazódás rendszerszintű eszközár-hatásokkal járhat. Nem ez az első mesterséges intelligencia-láz a gazdaságtörténetben. Az 1950-es évek szabályalapú kísérletei, az 1980-as évek expert system-hulláma vagy a 2010-es évek deep learning-eufóriája mind rövid életű fellendülések voltak, amelyek után kijózanodás következett. A különbség ma az, hogy az AI már nem egy szűk kutatási terület, hanem horizontális infrastruktúra: az egész gazdaság technológiai rétegeibe beépül.

Minsky logikáját követve a jelenlegi AI-eufória már a spekulatív finanszírozási fázis jeleit mutatja, ahol a hitel és az értékeltség kölcsönösen erősítik egymást. A túlzott tőkeáttétel vagy a tőkepiac hirtelen likviditási visszaesése a szektoron túlmutató korrekciót válthat ki, különösen akkor, ha a vállalati mérlegekben az AI-hoz kapcsolódó beruházások nem hoznak időben megtérülést.

A geopolitikai dimenzió is strukturális tényezővé vált. Az exportkontrollok, a technológiai szuverenitás politikái és az adatrezidencia-szabályok a globális értékláncokat regionalizálják. Az Egyesült Államok és Kína közti technológiai verseny a félvezető- és AI-ökoszisztéma széttagolódásához vezet, ami a termelékenység szórását növeli, a beruházási kockázati prémiumot pedig emeli. Az AI tehát nemcsak gazdasági, hanem geopolitikai beruházási téma is lett, ahol az adat, az energia és a tudás nemzeti erőforrássá válik.

Az AI-buborék nem klasszikus pénzügyi lufi, hanem egy hibrid növekedési ciklus: egyszerre hordozza a túlértékeltség és a strukturális átalakulás jegyeit. A közelgő korrekció valószínű, de inkább normalizálódás, mint összeomlás formájában zajlik talán majd. A piaci zaj lecsengése után a tartós érték a vertikálisan integrált, adatvezérelt és energiahatékony vállalatoknál koncentrálódik. A mesterséges intelligencia a következő évtized gazdasági alaprétege: olyan általános célú infrastruktúra, amely, akárcsak az elektromosság vagy az internet, túléli a ciklusokat, és hosszú távon átrendezi a növekedés forrásait.

A buborék tehát talán nem a vég, hanem a tanulási görbe ára: az új gazdasági korszakba való átmenet természetes kísérőjelensége, szerintünk.

—

Elemzéseink kizárólag tájékoztató jellegűek, és nem tekinthetők befektetési ajánlásnak, tanácsadásnak vagy egyéb pénzügyi döntést megalapozó útmutatásnak.

—

Köszönjük szépen a témajavaslatot egy kedves barátunknak.

Az idei nyár egyik legfontosabb eseménye ismét Jackson Hole, ahol a világ jegybankárai és gazdasági gondolkodói találkoznak. A globális piacok napok óta erre a konferenciára szegezik a tekintetüket. A befektetők egyre inkább úgy látják, hogy a Fed a szigorítási ciklus végéhez közeledik, és a figyelem lassan a kamatcsökkentések időzítésére terelődik. Ez a várakozás az arany piacán is érezhető nyomot hagy. Ugyanakkor nem szabad szem elől téveszteni, hogy a reálgazdasági mutatók, a munkanélküliség, a bérdinamika és a fogyasztói kereslet, legalább akkora súllyal bírnak, mint a monetáris politikai kilátások.

Az arany árfolyama az utóbbi hetekben stabilitást mutatott, ami nem véletlen. A CME FedWatch Tool szerint a piacok jelenleg 84%-os esélyt áraznak egy 25 bázispontos kamatcsökkentésre szeptemberben. Az arany szempontjából azonban nem a nominális kamat, hanem elsősorban a reálhozamok alakulása a meghatározó tényező. Az arany és a 10 éves amerikai inflációkövető államkötvény (TIPS) reálhozama között historikusan szoros, fordított korreláció figyelhető meg: amikor a TIPS-hozam süllyed, az arany jellemzően erősödik, és fordítva. Az alacsonyabb reálhozam önmagában is támogató környezetet teremt az arany számára, hiszen a hozamkörnyezet lazulása hagyományosan vonzóbbá teszi a nem kamatozó fedezeti eszközöket.

Az arany árfolyamát azonban nem csupán a monetáris politika alakítja. A világpolitikai kockázatok, az ellátási láncok geopolitikai átrendeződése és az inflációs bizonytalanság mind hozzájárulnak ahhoz, hogy a sárga nemesfém továbbra is a portfóliók egyik központi biztonsági pillére maradjon. Ehhez ugyanakkor hozzá kell tenni: a kínai ékszer- és befektetési kereslet 2025 nyarán visszaesést mutat a jüan gyengülése és a gazdasági lassulás miatt, ami rövid távon korlátozza az árfolyam emelkedését. A fizikai kereslet (India, Kína), a bányászati költségek és az ETF-áramlások rövid távon sokszor nagyobb hatást gyakorolnak az árra, mint a Fed retorikája. Az elmúlt hetekben a nyugati ETF-ekből kisebb tőkekiáramlás volt látható, ami azt jelzi, hogy a Fed-cut narratíva ellenére a „papír-kereslet” még nem állt teljesen az arany mellé. A központi banki aranyvásárlások viszont tartós fundamentális támaszt adnak, és továbbra is stabil keresletet jelentenek.

A befektetői pszichológia különösen érdekes ebben a helyzetben. Miközben a piac szinte biztosra veszi a kamatcsökkentést, a Fed óvatos a kommunikációban. Jerome Powell Fed-elnök számára a legnagyobb kihívás az, hogy úgy jelezzen nyitottságot a monetáris lazítás felé, hogy közben ne erősítse túlzottan a piac inflációs várakozásait. Ez a kettősség megteremti a bizonytalanságot, amelyből az arany középtávon profitálhat. Egy óvatos, fokozatos kamatcsökkentési pálya aligha lenne aranyár-nyomó tényező, ezzel szemben bármilyen agresszívebb üzenet szinte azonnali felfelé hajtó erőként működne. Viszont a piac alig árazza a „hawkish” kockázatot: ha Powell inkább a szigor felé hajlik, az arany árfolyamában gyors korrekció jöhet. A jelenlegi egyirányú piaci pozicionáltság miatt már kisebb mértékű szigorúbb üzenet is aránytalanul erős árfolyamreakciót válthat ki.

Nem szabad megfeledkezni a dollár szerepéről sem. Ha a Fed valóban kamatcsökkentési ciklusba lép, az amerikai deviza gyengülése globálisan is érezhetővé válik. A dollár árfolyamát azonban nemcsak a Fed politikája, hanem a főbb devizákkal szembeni kamatkülönbözetek (euró, jen, jüan) is alapvetően meghatározzák. Különösen a jen gyengülése és a BOJ óvatos szigorítása ad extra dollár-ellenállást, ami indirekt módon támogatja az aranyat. Ez további keresletet generálhat az arany iránt, különösen a feltörekvő piacok részéről, ahol a devizatartalékok diverzifikálása továbbra is stratégiai cél. A kínai jegybank például az elmúlt években következetesen növelte aranytartalékait, ami hosszabb távú fundamentális támaszt adhat az árfolyamnak. Emellett az olajárak közelmúltbeli emelkedése újra felerősítette a globális inflációs kockázatokat, ami szintén fontos tényező az arany rövid távú narratívájában.

A rövidtávú befektetői stratégia szempontjából az arany jelenlegi pozíciója kettős. Egyrészt már beárazta a kamatcsökkentés jelentős részét, ami korlátozza az azonnali felfutás lehetőségét. Másrészt a kockázatok sokszínűsége, a Fed kommunikációjától az európai politikai folyamatokon át a közel-keleti geopolitikai helyzetig, mind olyan tényező, amely az arany biztonsági jellegét erősíti. Éppen ezért a legnagyobb tét most abban rejlik, hogy a befektetők mennyire hajlandók hosszabb távon kitartani a nemesfém mellett és mennyire tekintik azt valódi stratégiai eszköznek, nem csupán rövidtávú menedéknek. Itt érdemes látni, hogy globális portfóliókban az arany tipikusan csak 3–5%-os súlyt képvisel, vagyis könnyen túl- vagy alulreagálhat a kockázati prémium változásaira. Mégis, a diverzifikációs előnyök miatt az arany hosszú távon is értékes, mert csökkenti a portfólió egészének kockázatát, függetlenül az önálló hozamától.

Ha szélesebb perspektívában vizsgáljuk, az arany árfolyama valójában egyfajta tükörképe annak, hogyan értelmezik a befektetők a világgazdasági narratívát. Amikor a bizalom erős a növekedés fenntarthatóságában és a monetáris politika kiszámíthatóságában, az arany háttérbe szorul. Amikor viszont a jegybanki üzenetek kettőssége, az inflációs aggodalmak és a geopolitikai bizonytalanság dominálnak, az arany visszatér a középpontba. Jackson Hole tehát nemcsak egy szakmai konferencia, hanem egy szimbolikus ütközőpont is, ahol eldőlhet, hogy a következő hónapokban melyik történet kerül fölénybe.

A kérdés így valójában az, hogy a Fed a következő években képes lesz-e elérni egy finom egyensúlyt a növekedés fenntartása és az infláció féken tartása között. Ha ez nem sikerül, az arany hosszabb távon is egy új bika ciklusba léphet. Csakhogy az arany hosszú távon historikusan alacsonyabb hozamot biztosított a részvényekhez képest, így az „örök bikapiac-narratíva” önmagában félrevezető lehet. Ennek ellenére stratégiai szerepe vitathatatlan, mert válsághelyzetekben biztonsági eszközként működik, és jelentősen javítja a portfólió kockázat/hozam arányát.

Merre mozdulhat az arany? Rövid távon (Jackson Hole, szeptember FOMC): ha Powell marad a fokozatos pályán, akkor az arany oldalazás és lassú emelkedés előtt áll, de bármilyen hawkish üzenet gyors korrekciót okozhat. Közép távon (2025 év vége): ha a Fed tényleg lazítási ciklust kezd, és a dollár gyengül, akkor az arany új csúcsokra futhat. Hosszú távon (2–3 év) a központi banki vásárlások és a geopolitikai bizonytalanság miatt a fundamentális támasz megmarad.

Mi történhet még? „No cut” vagy halasztott Fed-döntés: Ha a szeptemberi kamatcsökkentés elmarad, vagy a Fed a vártnál hosszabb ideig tartja fenn a kamatszintet az hirtelen csalódást, dollárerősödést jelent, az arany ára eshet. A „Hard landing” narratíva sincs eléggé szem előtt: Ha a gazdasági adatok hirtelen romlanak (munkanélküliség, fogyasztás, ipar), a Fed kénytelen lehet gyorsan és agresszívan vágni. Ez pánikszerű menekülést indíthat az aranyba, még akkor is, ha a dollár közben nem gyengül. A kínai/Japán faktor is fontos: Ha a BOJ hirtelen nagyobb szigorításba kezd (például kivezeti a hozamgörbe-kontrollt), az jen-erősödést és dollárgyengülést hozhat, ami aranytámogató. Ha a kínai kereslet tovább esik (ékszer, befektetési arany), miközben a jüan gyengül, az lefoghatja az árfolyamot még akkor is, ha Nyugaton erős a menedékkereslet. Geopolitikai sokk (pl. olajárrobbanás, háborús eszkaláció) is előfordulhat. Ez olyan „külső” faktor, ami teljesen felülírhatja a Fed-narratívát. Ilyenkor az arany klasszikus menedékeszközként szárnyalhat, függetlenül attól, mi történik a kamatokkal. ETF-ek és digitális arany (pl. Bitcoin) versenye is számottevő lehet. Ha a kriptók újra erőre kapnak, bizonyos spekulatív tőke az arany helyett oda áramolhat. De fordítva is igaz: ha a kriptókba vetett bizalom meginog, az tőkebeáramlást hozhat az aranyba.

És mi nincs kellően látótérben? A bányászati oldal, a kínálati tényezők. Az arany kitermelési költségei (energiaárak, munkabérköltség, szabályozás) emelkedhetnek, ami a kínálati oldalon nyomást gyakorol az árra. Ha a kitermelés akadozik (pl. dél-afrikai sztrájkok, környezeti előírások szigorodása, energiaellátási problémák), az szűkítheti a kínálatot, és támogathatja az árfolyamot. Ha a spekulánsok túlzottan egy irányba állnak (pl. mindenki long aranyban), akkor egy kisebb hír is nagyobb ki- vagy beáramlást válthat ki. Ez rövid távon felerősítheti a mozgásokat. Ha az infláció ismét váratlanul gyorsul (pl. energiaár-sokk, élelmiszerár-robbanás), az arany újra előtérbe kerülhet, még akkor is, ha a Fed nem változtat azonnal. Ha az infláció látványosan lehűl, a menedékkereslet gyengülhet. Központi banki stratégia-váltás is opció. Eddig sok ország (pl. Kína, India, Törökország) vásárolt erősen aranyat devizatartalék-diverzifikáció miatt. Ha bármelyikük hirtelen leáll vagy eladási hullámot indít, az megingathatja a fundamentális támaszt.

Az arany árfolyama rövid távon érzékenyen reagál a Fed-üzenetekre és a dollár mozgására, középtávon a monetáris lazítás és a devizadiverzifikáció új csúcsokat hozhat, hosszú távon pedig, bár nem részvényszerű hozamforrás, stratégiai biztonsági pillér marad a globális portfóliókban a Charlie és Bruno gazdasági blog szerint.

—

Elemzéseink kizárólag tájékoztató jellegűek, és nem tekinthetők befektetési ajánlásnak, tanácsadásnak vagy egyéb pénzügyi döntést megalapozó útmutatásnak.

Ingatlanpiac és klímaváltozás: hol értéktelenedik el a tengerpart, és hol erősödik a dombtető?

Mostanra a klímaváltozás nemcsak környezeti kérdés, hanem egyre inkább gazdasági és befektetési realitás. Közgazdasági szempontból a klímaváltozás olyan külső hatásként jelenik meg, amelyet a piac – főként a biztosítási és hitelezési mechanizmusokon keresztül – fokozatosan elkezd beárazni, még ha annak teljes internalizálása egyelőre nem is valósul meg. Az ingatlanpiac kiemelten érintett: a lokális adottságok (tengerpart, hőmérséklet, vízhozzáférhetőség) már nemcsak minőségi, hanem fundamentális árazási tényezőkké váltak. Hol van még potenciál?Jelen elemzés elsősorban a lakóingatlan-piacra koncentrál, de a bemutatott trendek egy része más ingatlanpiaci szegmensekre is releváns lehet.

A makrogazdasági gondolkodás eddig hajlamos volt a klímaváltozást hosszú távú, nehezen modellezhető hatásnak tekinteni. 2025-re azonban egyre inkább valós idejű pénzügyi beágyazottságról beszélhetünk. Nemzetközi szinten a biztosítók és a hitelezők lassan már nem finanszíroznak olyan területeken lakásokat vagy nyaralókat, ahol a természeti kockázatok (tengerparti ár, erdőtűz, aszály) miatt növekszik az ingatlan értékvesztésének esélye. Ez a változás nemcsak a mikro-, hanem a makroszintű vállalati és háztartási döntésekre is hat.

A tengerparti ingatlanok klasszikusan magas presztízzsel bírtak, ám ma már egyre gyakoribb, hogy egyes övezetekben drasztikusan csökken az értékállóságuk. A biztosítás megdrágult, sőt bizonyos térségekben már egyáltalán nem elérhető. Ez nemcsak keresleti, hanem hitelezési oldalon is korlátozó tényező, ami hosszú távon hat az adott térségek hitelpiacaira és fiskális alapjaira. Az árakra gyakorolt hatás több közvetítő mechanizmuson keresztül érvényesül – például biztosítási díjak emelkedése, banki értékbecslések szigorodása, vagy a likviditás csökkenése a másodlagos piacon. A klímakockázatok beépülése tehát nem automatikus, hanem töredezett, információs és szabályozási hiányosságokkal terhelt folyamat.

A tőke mozgása – Hol értékelődik fel a biztonság?

A tőke a kockázatkerülés logikája mentén keresi a stabilitást. Az Egyesült Államokban, Ausztráliában vagy Hollandiában is megfigyelhető, hogy az ingatlanárak gyorsabban növekednek a klímaszempontból kevésbé sérülékeny, magasabban fekvő és vízbiztos régiókban. Ez azt jelenti, hogy megnő az érdeklődés a magasabban fekvő, mérsékelt klímájú, ivóvízbiztos övezetek iránt. Európában ilyen lehet például a Duna-mente, a Balaton-felvidék, az osztrák kisvárosok, Skandinávia tóvidékei vagy a francia dombságok.

Magyar fókusz – Miért lehet vonzó a Duna-mente?

Szerintünk Magyarországon a Duna-part, a Duna-mente egyes szakaszai, főképp a magasabb fekvésű, városközeli domboldalak keresettebbé válnak. Ez a mozgás nem spekulatív, hanem válságra reagáló: olyan helyeken jelentkezik, ahol a klíma nem extrém, az infrastruktúra stabil, és a szabályozás kiszámítható. A hosszú távú keresletnövekedés árfelhajtó hatással bír. A Duna-mente városközeli domboldalai (pl. Dunakanyar, Budai-hegység pereme, Pilis alja, Visegrádi térség) magasabban fekvő régiók, így kevésbé árvízveszélyesek, mint az alföldi, sík területek. Közel vannak infrastrukturálisan fejlett központokhoz (pl. Budapest, Esztergom), ami erősíti a keresletet. A Duna-menti régiók befektetési megítélése ugyanakkor jelentősen eltérhet a partszakaszok közötti védelmi, topográfiai és szabályozási különbségek miatt.

Miért lehet Budapest Duna-parti térsége a jövő egyik nyertes befektetési lokációja?

Budapest fejlődése történelmileg a Duna mentén zajlott – a folyó természetes közlekedési, kereskedelmi és városképi tengely. A város újra felfedezi ezt a szervezőerőt: a fejlesztési projektek tudatosan a Duna-partra koncentrálnak. Ez hosszú távú infrastrukturális és értéknövelő hatással jár.

A vízparti ingatlanok jellemzően értéktartóbbak – esztétikai, rekreációs és presztízsszempontból is megfelelő feltételek mellett (pl. védelem, szabályozás). A Duna-part látványa és megközelíthetősége növeli a lakókörnyezet élhetőségét, ami egyre fontosabb szempont az otthonválasztásnál. A vízparti ingatlanok így nemcsak lakhatási, hanem prémium-befektetési termékekké válnak.

A klímaváltozás szempontjából a Duna-menti térség mérsékeltebb mikroklímát biztosít, különösen a nyári időszakban: a folyó menti levegőhőmérséklet gyakran alacsonyabb, a páratartalom kiegyenlítettebb, és a levegőminőség is jobb lehet. Ez hosszú távon növeli az ottani lakóterületek keresettségét, különösen a városi hőszigetekkel szemben.

A korábban ipari vagy alulhasznosított Duna-menti területek új lakó- és kulturális negyedekké alakulnak. Ez együtt jár a társadalmi státuszváltással is: ahol új középosztályos rétegek jelennek meg, ott erősödik a befektetői érdeklődés és a stabil kereslet.

A Duna-menti lokációk lehetőséget adnak zöld beruházásokra: árnyékos, természetközeli városi környezet, közösségi közlekedéshez való közelség, aktív mobilitási lehetőségek (bicikli, gyalog, vízi közlekedés). Ezek mind ESG-szempontból is értékesítik a lokációt.

Miközben a belvárosi lokációk telítettek és drágák, a Duna-menti térségek új tartalékterületek lehetnek – jó középtávú értéknövekedési potenciállal.

Így teljes a kép: fontos ugyanakkor megjegyezni, hogy a folyóparti lokációk – különösen a városi környezetben – kettős klímakockázati profillal rendelkeznek. A Duna közelsége esztétikai, rekreációs és mikroklíma szempontból előnyt jelenthet, azonban a klímaváltozás miatt növekvő árvízveszély nem hagyható figyelmen kívül. Bár Budapest árvízvédelme nemzetközi összevetésben fejlettnek számít, az egyes partszakaszok kitettsége eltérő, és a biztosíthatóság, illetve az építési szabályozás szigorodása közép- és hosszú távon befolyásolhatja az értékállóságot. A folyóparti ingatlanok értékelése így egyre inkább komplex kockázat-hozam megfontolások mentén történik, ahol a természeti sérülékenység, az infrastruktúra minősége és a szabályozási környezet egyaránt meghatározóvá válik. Azt is érdemes megjegyeznünk, hogy az árvízvédelmi beruházások és a beépítési szabályozás nem minden Duna-menti szakaszon érvényesül azonos színvonalon – egyes városrészek, mint például a Római-part, továbbra is jelentős kitettséget mutatnak az árvízkockázatokkal szemben. Bár a Duna menti mikroklíma enyhítő hatásai kedvezőek, a klímaváltozás következtében egyre gyakoribbá váló extrém időjárási jelenségek – például a hirtelen lezúduló csapadék miatti villámárvizek vagy a vízszint-ingadozások – növekvő bizonytalanságot jelenthetnek az érintett területek hosszú távú kockázati profiljában.

Piaci korlátok és torzulások – Kínálati feszültségek és információs aszimmetria

A keresleti átrendeződés nem minden esetben tud szabadon megvalósulni, mert az ingatlanpiac kínálati oldala gyakran rugalmatlan. A klímareziliens térségekben – például dombvidéki falvakban vagy természetvédelmi övezetekben – szigorú beépítési szabályok, természetvédelmi előírások vagy településrendezési korlátok nehezítik az új lakóingatlanok létesítését. Ez a kínálati merevség kínálati sokkot idézhet elő, ami felfelé hajtja az árakat, különösen ott, ahol hirtelen nő a kereslet. Az elérhetőségi problémák a középosztály és az alacsonyabb jövedelmű csoportok számára is súlyosbodnak, ami társadalmi feszültségekhez, egyenlőtlen lakhatási lehetőségekhez és „klíma-gentrifikációs” folyamatokhoz vezethet. (A klíma-gentrifikáció alatt azt a folyamatot értjük, amikor a klímaváltozás miatt felértékelődő, biztonságosabb térségekbe a tehetősebb rétegek költöznek be, kiszorítva az alacsonyabb jövedelmű lakosokat). A klímareziliens ingatlanpiac így nemcsak keresleti, hanem strukturális kínálati feszültségek miatt is hajlamos árrobbanásokra, amit érdemes gazdaságpolitikai oldalról is kezelni.

A klímaváltozás következtében kialakuló kockázatok nem mindig tükröződnek az ingatlanárakban, különösen, ha a szereplők nem rendelkeznek megfelelő információval. Az információs aszimmetria torzított árképzést és hibás beruházási döntéseket eredményezhet. A vevők gyakran nem tudják pontosan, hogy egy adott település vagy ingatlan milyen kockázatoknak van kitéve (például rejtett árvízveszély vagy vízhiány). A biztosítók és bankok által alkalmazott kockázatmodellek sem mindig transzparensek. Ezek tipikus piaci torzulások, amelyek indokolttá tehetik a szabályozói beavatkozást – például kötelező klímakockázati auditok, nyilvános kockázati térképek és adatplatformok bevezetésével. Egyes országokban már megjelent az a szabályozási törekvés, hogy a zöld beruházások kedvezőbb tőkekövetelmények alá essenek (ún. „Green Supporting Factor”), míg a nagy kockázatú, „barna” eszközök szigorúbb keretekhez kötődnek.

Viselkedési torzítások és társadalmi következmények – Ki tud alkalmazkodni, és ki nem?

A klímaváltozás észlelése sem egyenletes: a háztartások és befektetők sokszor kognitív torzítások hatása alatt döntenek. A „normalitási torzítás” azt jelenti, hogy alábecsülik a ritka, de súlyos események esélyét – különösen, ha személyes tapasztalat híján vannak. Emellett a klímahelyzet kiszámíthatatlansága miatt sokan halogatják a döntést – tipikus reálopciós magatartásformát követve. A befektetés elhalasztása azonban csak növeli a hosszú távú veszteségek esélyét, mivel az alkalmazkodás késleltetése szűkíti a lehetséges válaszlehetőségek körét.

A klímaváltozás hatására kialakuló lakossági és vállalati átrendeződés (belső migráció) jelentős gazdasági következményekkel járhat. Az elvándorló térségekben a gazdasági aktivitás csökken, míg a befogadó régiókban nő a kereslet, ezzel együtt az árak és a terhelés is. Ez munkaerő-piaci feszültségeket, infrastrukturális torlódásokat és regionális egyenlőtlenségeket generálhat. Magyarországon például a klímaszempontból védettebb nyugat-magyarországi vagy dunakanyari térségek felértékelődhetnek, míg a déli, aszályosabb és alacsonyan fekvő területeken (pl. Homokhátság, Tisza-völgy) az elvándorlás és értékvesztés felgyorsulhat. A bérlakás-piacokon ez a nyomás különösen éles lehet, mivel a szűk kínálat és a klímaszempontból biztonságosabb régiókba történő koncentrálódás lakhatási válságot idézhet elő – különösen az alacsonyabb jövedelmű csoportok számára.

A klímarizikók földrajzi újraelosztása társadalmi igazságossági szempontokat is felvet. A tehetősebb rétegek mobilabbak, könnyebben tudnak alkalmazkodni – például ingatlant cserélni vagy átköltözni kevésbé sérülékeny övezetekbe. Ezzel szemben a hátrányos helyzetű háztartások gyakran kiszolgáltatottabbak, hiszen kevesebb információval, tőkével és mozgástérrel rendelkeznek. Így a klímareziliens régiók felértékelődése nemcsak gazdasági, hanem társadalmi szempontból is „klíma-gentrifikációs” folyamatokat indíthat el.

Alkalmazkodás és gazdaságpolitika – Milyen eszközökre van szükség?

A klímareziliens beruházások – például vízgazdálkodási fejlesztések, árvízvédelem, zöld infrastruktúra – nemcsak védekező jellegűek, hanem multiplikatív hatással is bírnak. Foglalkoztatást teremtenek, élénkítik a helyi gazdaságot, és hosszú távon csökkentik az alkalmazkodás költségeit. Ezek megtérülése gyakran csak évtizedes időtávon érzékelhető, ezért az állami előfinanszírozás és uniós támogatások kulcsszerephez jutnak. A gazdaságpolitika mozgásterét bővítheti az olyan célzott eszköztár is, mint a zöld kötvények kibocsátása, adókedvezmények a klímareziliens építkezésekre, vagy lakossági támogatások az energiahatékonysági beruházásokhoz. A klímakockázatok kezelésére új pénzügyi eszközök is megjelentek, mint például az időjárási vagy árvízkockázathoz indexált biztosítási termékek, illetve a környezeti szempontokat előnyben részesítő zöld jelzáloghitelek, amelyek tovább bővítik a reziliens beruházások pénzügyi hátterét.

Emellett a technológiai fejlődés – mint például a decentralizált vízvisszanyerő rendszerek, hőálló építőanyagok vagy zöldtetők – lehetővé teszi, hogy egyes térségek mérsékeljék sebezhetőségüket, és ezzel újraértékelődjenek a piaci szemszögből is. Bár az elemzés elsősorban a lakóingatlanpiacra koncentrál, érdemes megemlíteni, hogy a klímaváltozás hatásai az ipari-logisztikai létesítmények, valamint a mezőgazdasági földterületek értékelését is egyre inkább befolyásolják – különösen az ellátási láncok sérülékenysége és a termőhelyi adottságok átrendeződése révén.

Rendszerszintű kockázatok – A klímaváltozás hatása a pénzügyi stabilitásra

A klímakockázat mára nem csupán lokális vagy ágazati, hanem rendszerszintű pénzügyi kockázat is. Ha egy adott országban vagy régióban tömeges ingatlanérték-vesztés következik be, az láncreakciót indíthat el: a biztosítók fizetésképtelenné válhatnak, a bankoknál megnő a nem teljesítő hitelek aránya, az államkassza pedig kényszerpályára kerülhet. Nem véletlen, hogy a nemzetközi pénzügyi intézmények – mint az IMF vagy az EKB – már külön figyelmet fordítanak a klímakitettség pénzügyi stabilitásra gyakorolt hatására. A nemzetközi tőkeáramlások is reagálnak: egyre több befektetés irányul Skandináviába, az Alpok völgyeibe vagy a kanadai északi régiókba, míg a Földközi-tenger partvidékén és más magas kockázatú övezetekben csökken a tőkeberuházások volumene. Ez a folyamat új geopolitikai és gazdasági egyensúlyokat eredményezhet.

A klímarizikók beárazása átrendezi az ingatlanpiacot, átalakítja a pénzügyi piacokat, és hatással van az állami költségvetésekre is. Az új típusú, nem-lineáris kockázatok megértése és kezelése különösen fontos ott, ahol az ingatlan a lakossági vagyon gerincét képezi. A jövő gazdaságpolitikájának és beruházási döntéseinek is klímareziliens logikát kell követnie – nemcsak morálisan, hanem racionálisan is.

Elemzéseink kizárólag tájékoztató jellegűek, és nem tekinthetők befektetési ajánlásnak, tanácsadásnak vagy egyéb pénzügyi döntést megalapozó útmutatásnak.

1300 milliárd forintnyi kamatfizetés várható 2025-ben a Prémium Magyar Állampapírok (PMÁP) után, amelyből jelentős források szabadulhatnak fel. 1800 milliárd forintnyi lakossági állampapír jár le 2025-ben, amelyből szintén jelentős összegek irányulhatnak lakáscélokra. A magas PMÁP-kamatfizetések és a kamatok csökkenése miatt várhatóan többen visszaváltják ezeket a papírokat, és felszabaduló forrásaik egy részét lakásberuházásokra fordíthatják. Az ingatlanpiac – különösen a modern, újépítésű lakások szegmense – vonzó alternatívát kínál, hiszen ezek az ingatlanok hosszú távon jellemzően követik vagy meghaladják az inflációt, így megőrizhetik a reálértéküket. A városi környezetben épülő, energiahatékony lakások nemcsak alacsonyabb fenntartási költségeket és jobb eladhatóságot biztosítanak, hanem a bérleti piacon is keresettek.

Miért számít az ingatlan napjainkban is vonzó befektetési lehetőségnek? Az alábbiakat javasoljuk figyelembe venni attól függetlenül, hogy Ön otthont keres vagy ingatlanba fektetne.

Az ingatlanok hosszú távon általában követik vagy meghaladják az inflációt, így reálértékben is megőrzik az értéküket. Ugyanakkor az inflációt meghaladó hozam nem garantált, tekintve, hogy az egyes időszakokban és helyszíneken előfordulhat stagnálás vagy csökkenés is. Kormányzati beavatkozások (pl. kamatemelések, lakásár-szabályozások) szintén befolyásolhatják az árakat. A lokáció, a kereslet-kínálati viszonyok és a gazdasági környezet is meghatározza az ingatlanok értékének alakulását.

A modern lakások jellemzően vonzóbb városi környezetben találhatók, ahol aktuálisan a kereslet folyamatosan nő, ami növelheti az ingatlanok értékét.

Az újépítésű, modern lakások többnyire energiahatékonyak, ami növeli az eladhatóságukat és értéküket, ahogy a fenntarthatóság is egyre fontosabbá válik a piacon. Ugyanakkor az építés minősége is kulcsfontosságú: ha a kivitelezés nem megfelelő, a későbbi karbantartási költségek magasabbak lehetnek. Erre is érdemes ügyelni.

A bérlők – különösen a fiatalabb generációk és expatok – hajlandók magasabb árat fizetni az újépítésű, kényelmes, energiahatékony lakásokért.

Egy új építésű lakás fenntartási költségei (javítások, karbantartás) alacsonyabbak lehetnek, így a bérbeadó számára magasabb nettó hozam érhető el. Ugyanakkor a magasabb kezdeti beruházási költségek miatt a hozamokat érdemes alaposan kiszámítani.

A modern lakások vonzóbbak lehetnek a rövid távú bérlők számára, ami magasabb hozamot eredményezhet a hagyományos hosszú távú kiadáshoz képest. Azonban a rövid távú bérbeadás szabályozásai városonként, kerületenként eltérhetnek és változhatnak is, ami kockázatot jelenthet.

A modern lakások kedvező lokációval jellemzően piacképesebbek, gyorsabban eladhatók, a vásárlók szívesebben választanak alacsony fenntartási költségű és korszerű ingatlanokat.

Az újépítésű ingatlanokat a bankok is értékesebb fedezetként kezelhetik, ami kedvezőbb hitelfeltételeket eredményezhet. Ugyanakkor a hitelpiaci környezet változásai – például a kamatemelések – befolyásolhatják a keresletet. A bankok hitelezési hajlandósága és a hitelfelvételi feltételek szigorodása (pl. jövedelem-arányos törlesztőrészlet korlátok, hitelminősítési szempontok) is kulcsszerepet játszanak az ingatlanpiac mozgásában.

Egy régi ingatlan esetében magasabb az amortizáció és az értékcsökkenés kockázata, míg a modern lakásoknál ez hosszabb távon kevésbé jelent problémát. Azonban az idő múlásával az új lakások is veszíthetnek értékükből, ha a technológiai fejlődés vagy szabályozási változások miatt jelentős felújításra szorulnak.

Számos országban az újépítésű ingatlanok vásárlását állami támogatások vagy adókedvezmények segítik (pl. áfa-visszatérítés), amelyek növelhetik a keresletet. Azonban ezek a támogatások időszakosak és változhatnak.

A fiatal generációk előnyben részesítik a modern, okosmegoldásokkal felszerelt lakásokat. Azonban a demográfiai változások (pl. elöregedés, elvándorlás) egyes területeken csökkenthetik az ingatlan iránti keresletet.

A lakásárak és albérletárak emelkedése miatt a bérleti piac folyamatosan növekszik, ami stabil keresletet teremthet a befektetők számára. Azonban a kereslet időszakos visszaesése, például gazdasági válságok idején, kockázatot jelenthet.

A modern lakások építésénél korszerű építőanyagokat és technológiákat használnak, ami hosszabb élettartamot és jobb minőséget eredményezhet.

Az újépítésű ingatlanok esetében jellemzően garanciát biztosítanak az építtetők, ami csökkentheti a kezdeti kockázatokat és költségeket.

A fenntartható és okosotthon-megoldásokkal felszerelt lakások értéke a jövőben várhatóan tovább növekszik a technológiai fejlődés és a szabályozások szigorodása miatt. Ezzel parallel a gyorsan fejlődő technológia miatt egyes rendszerek elavulhatnak.

Egy modern lakás likvidebb befektetés lehet, mert az alacsony fenntartási költségek és a korszerű kialakítás miatt könnyebben talál rá vevőt vagy bérlőt a piacon.

Az újépítésű lakásoknál alacsonyabbak az üzemeltetési és rezsiköltségek, különösen, ha megújuló energiát vagy okosenergia-menedzsment rendszereket használnak. Ugyanakkor az ilyen technológiák kezdeti beruházása magas lehet.

A távmunka és hibrid munkavégzés elterjedése miatt egyre nagyobb az igény olyan modern lakásokra, amelyek megfelelő munkakörnyezetet kínálnak otthonról dolgozóknak.

Az otthoni munkavégzés térnyerésével egy jól kialakított lakásiroda nemcsak saját használatra ideális, hanem bérbeadás szempontjából is értékes lehet. Sok vállalkozó és szabadúszó keres olyan helyet, ahol kényelmesen dolgozhat, ügyfeleket fogadhat.

Az ingatlanok a pénzpiaci eszközökhöz képest stabilabb befektetésnek számítanak, de a piaci kockázatokat és az ingatlanpiac ciklikus természetét figyelembe kell venni. A modern lakások számos előnyt kínálnak, de a befektetési döntéseknél fontos a lokáció, a finanszírozási környezet és a hosszú távú keresleti trendek alapos elemzése.

ingatlan befektetés

Így teljes a kép

Egyesek a tőkepiacokon (részvények, vállalati kötvények) kereshetnek alternatívát, míg mások továbbra is az állampapírokban maradhatnak, ha az új kibocsátások még mindig vonzó kamatszintet kínálnak. Természetesen nem minden PMÁP-befektető fog az ingatlanpiac felé fordulni.

A likviditás és a kockázati szempontok is eltérnek: az állampapír alacsony kockázatú és likvid eszköz, míg az ingatlan illikvid és piaci ingadozásoknak jobban kitett.

Bár a kamatcsökkentés általában élénkíti az ingatlanpiacot, fontos megjegyezni, hogy a banki hitelezési feltételek is meghatározók. Ha a hitelképességi feltételek szigorodnak, az csökkentheti a keresletet.

Az elöregedő népesség, a lakhatási preferenciák változása (pl. kisebb lakások iránti kereslet növekedése), valamint a migrációs és urbanizációs trendek hosszú távon hatással lesznek a piacra.

A kamatcsökkenés nem azonnal jelentkezik a hitelekben, mivel a bankok kockázati prémiumokat számítanak fel és a hitelkamatok késéssel követik a jegybanki irányadó rátát.

Bár az újépítésű lakások iránti kereslet erős lehet, a túlkínálat veszélye fennállhat. Ha túl sok új lakás épül egyszerre egy adott lokáción, az árnövekedés lelassulhat, sőt, rövid távon csökkenhet is. Egyelőre ez a veszély a Magyar Nemzeti Bank 2024 novemberi Lakáspiaci Jelentése alapján nem áll fenn.

Az ingatlanpiac ciklikus: ha egy gazdasági lassulás vagy válság bekövetkezik, az ingatlanpiac is megszenvedheti (pl. 2008-as válság vagy a Covid-19 alatti megtorpanás).

A rövid és hosszú távú bérleti piacokra vonatkozó szabályozások szigorodhatnak (pl. Airbnb- korlátozások bizonyos nagyvárosokban).

Az albérletárakat befolyásolhatja a külföldi diákok és expatok száma, a munkahelyek koncentrációja és a gazdasági helyzet.

Bár az okosotthon-megoldások növelhetik az ingatlanok értékét, a gyors technológiai fejlődés miatt egyes rendszerek gyorsan elavulhatnak. Ez hosszú távon extra beruházási igényt jelenthet.

Az új építési szabványok és ESG (fenntarthatósági) előírások növelhetik az építési költségeket, ami a fejlesztők számára kihívásokat jelenthet.

Az állami támogatások (pl. áfa-visszatérítés) növelhetik a keresletet, de érdemes hangsúlyozni, hogy ezek időszakosan változnak. Ha egy támogatási program megszűnik, az ingatlanpiac hirtelen lassulhat.

Érdemes szem előtt tartani, hogy a piaci ciklusok határozzák meg a valódi lehetőségeket.

—-

Elemzéseink kizárólag tájékoztató jellegűek, és nem tekinthetők befektetési ajánlásnak, tanácsadásnak vagy egyéb pénzügyi döntést megalapozó útmutatásnak.

A Microsoft nemrégiben bemutatta a Majorana 1 nevű kvantumchipet, amely forradalmi áttörést hozhat a kvantumszámítás terén. Ez az innováció nemcsak a mesterséges intelligencia és a technológia fejlődését gyorsíthatja fel, hanem jelentős hatással lehet a globális gazdaságra is. A chip alkalmazása átalakíthatja a pénzügyi piacokat, optimalizálhatja a kereskedelmi folyamatokat, és új lehetőségeket teremthet az energiahatékonyság területén. Különösen érdekes, hogy a Majorana 1 közvetlen gazdasági hatásai milyen mértékben befolyásolhatják a termelékenységet, a munkaerőpiacot és a vállalatok versenyképességét, ezért ebben a cikkben elsősorban ezekre a lehetséges következményekre helyezzük a hangsúlyt.

A Majorana 1 chip a topológiai kvantumszámítás elvén működik, amely a Majorana-részecskék tulajdonságait használja fel. Ezek a részecskék természetüknél fogva stabilabbak a környezeti zavarokkal szemben, így a belőlük létrehozott kvantumbitek (qubitek) kevesebb hibával működnek. Ez a technológia nem csak, hogy stabilabb működést tesz lehetővé, de egyben elősegíti, hogy több millió qubitet lehessen egyetlen chipen elhelyezni. Az energiahatékonyság szintén kiemelkedő előnye ennek a chipnek tekintve, hogy a speciális anyagoknak köszönhetően a működéséhez kevesebb energia szükséges.

Egészen közeli versenytársak

A kvantumtechnológia területén a Microsoftnak számos erős versenytársa van. A Google már korábban demonstrálta a kvantumfölényt a Sycamore nevű kvantumprocesszorával, míg az IBM Quantum System One rendszere már kereskedelmi forgalomban is elérhető. Az Amazon és az Intel szintén jelentős erőforrásokat fektet a kvantumplatformok fejlesztésébe, míg Kína kiemelt stratégiai célként kezeli a kvantumtechnológiai előrelépéseket. Bár a Majorana 1 chip technológiai előnyt jelenthet, a piac nem reagált kiugróan a bejelentésre, hiszen egyrészt speciális téma, másfelől a versenytársak szintén komoly eredményeket értek el.

A kvantumtechnológia óriási ugrást hozhat a mesterséges intelligencia fejlődésében, teljesen új szintre emelve számos MI megoldást. Egyszerűen fogalmazva a különbség akkora lehet, mintha a jelenlegi kutatások során egy papagájt próbálnánk megtanítani beszélni, míg a kvantumtechnológia alkalmazásával már egy embert tanítanánk.

Makrogazdasági hatások

Makrogazdasági szempontból a kvantumszámítás bevezetése jelentős hatást gyakorolhat a globális termelékenységre, hiszen lehetővé teszi az összetett problémák gyorsabb és hatékonyabb megoldását.

Ez közvetlenül hozzájárulhat a globális GDP növekedéséhez. A munkaerőpiac szempontjából a technológia új lehetőségeket teremt az adatfeldolgozás, a kiberbiztonság és a mesterséges intelligencia területén. Azok az országok, amelyek hozzáférnek a kvantumtechnológiához, nemzetközi szinten versenyelőnyhöz juthatnak. A kvantumszámítás emellett gyorsíthatja a pénzügyi szektorban végzett adatfeldolgozást és kockázatelemzést. Az egészségügy területén a gyógyszerfejlesztés is felgyorsulhat, ami csökkentheti a kezelések költségeit, míg az energiaiparban hatékonyabb hálózatokat és alacsonyabb energiafelhasználást eredményezhet.

Közgazdasági szempontból a kvantumszámítás csökkentheti a vállalatok kutatás-fejlesztési költségeit, ezáltal növelve a profitabilitást. A technológiai fejlődés ösztönzi a kockázati tőkebefektetéseket is, amely elősegíti az innovációt. Ugyanakkor az új technológia elérhetősége technológiai és egyben társadalmi egyenlőtlenségekhez vezethet, mivel azok az országok és vállalatok, amelyek nem férnek hozzá a kvantumtechnológiához, versenyhátrányba kerülnek. Mindez etikai kérdéseket is felvet.

A kereskedelem szempontjából a kvantumszámítás lehetőséget teremt az ellátási láncok pontosabb modellezésére, ami csökkentheti a szállítási időket és költségeket. Ez hozzájárulhat a nemzetközi kereskedelem hatékonyságának növekedéséhez, valamint a globális áruforgalom optimalizálásához.

Az adatvédelem területén a kvantumszámítás kettős hatást gyakorolhat. Egyrészt lehetőséget nyújt a jelenlegi titkosítási rendszerek feltörésére, ami komoly biztonsági kihívásokat vet fel. Másrészt azonban új, kvantumbiztos titkosítási technológiák kifejlesztését is elősegíti, amelyek hosszú távon növelhetik az adatok védelmét. Ez kulcsfontosságú szerepet játszhat az adatvédelem területén, különösen az olyan ágazatokban, mint a pénzügy, az egészségügy és az állami szektor. A pénzügyi piacok volatilitása szempontjából a kvantumszámítás alkalmazása csökkentheti a piaci bizonytalanságot. A nagy mennyiségű adat gyors feldolgozása és a pontosabb előrejelzések lehetővé teszik a befektetők számára, hogy megalapozottabb döntéseket hozzanak, ami mérsékelheti az árfolyamok ingadozását.

Ugyanakkor a technológia kezdeti alkalmazási szakaszában a piacok érzékenyen reagálhatnak a kvantumtechnológiával kapcsolatos hírekre, ami rövid távon növelheti a volatilitást. Az energiahatékonyság területén a Majorana 1 chip jelentős előrelépést jelenthet. A kvantumszámítás révén csökkenthető a nagy adatközpontok energiafogyasztása, ami nemcsak a vállalatok működési költségeit mérsékelheti, hanem a környezeti terhelést is csökkentheti. Az energiahatékonyabb számítási folyamatok hozzájárulhatnak a fenntartható fejlődéshez, amely egyre fontosabb szempont a globális gazdaságban.

Mérsékelt árfolyam-emelkedés

Felmerül a kérdés, hogy a Microsoft részvényárfolyama miért csak mérsékelten emelkedett a bejelentést követően. Az egyik legfontosabb ok, hogy bár a Majorana 1 chip áttörést jelent, a gyakorlati alkalmazások még évekre vannak, ezért a piac egyelőre nem árazta be teljes mértékben a technológia hatását. Ezen kívül a jelenlegi makrogazdasági környezet, amelyet a magas kamatlábak és az infláció jellemez, szintén visszafogja a technológiai részvények iránti keresletet. A Google és az IBM korábbi kvantumáttörései miatt, illetve azért, mert korábban többször elhangzott, hogy a gyakorlatban alkalmazott kvantumtechnológia még évtizedekre van, a piac ma már kevésbé reagál hevesen az új bejelentésekre. Igaz ez, még akkor is, ha a Microsoft azt állítja, hogy már csak néhány évre van a gyakorlati alkalmazástól. Emellett a Microsoft bevételeinek nagy része továbbra is a felhőszolgáltatásokból és szoftverértékesítésből származik, így egyetlen termék önmagában nem gyakorol drasztikus hatást a részvényárfolyamra.

A Microsoft Majorana 1 kvantumchipje hosszú távon jelentős hatással lehet a világgazdaságra. Növelheti a termelékenységet, átalakíthatja a munkaerőpiacot és elősegítheti az innovációt. A kereskedelem, a nemzetközi árfolyamok, az adatvédelem, a pénzügyi piacok stabilitása és az energiahatékonyság területén is átfogó változásokat hozhat.

Ahogy a gyakorlati alkalmazások egyre közelebb kerülnek, a kvantumtechnológia hatása várhatóan egyre hangsúlyosabbá válik a piacon és a makrogazdasági folyamatokban, miközben a közgazdasági szempontból előidézett változások hosszú távon átformálhatják a globális gazdaság szerkezetét. A technológia gyakorlati alkalmazása és annak teljes körű gazdasági hatásai még a jövő kérdései.

És végezetül egy kérdés, amelynek a válaszát az olvasóinkra bízzuk: vajon lehet-e a kvantumtechnológia segítségével igazságosabb világot teremteni?

Elemzéseink kizárólag tájékoztató jellegűek, és nem tekinthetők befektetési ajánlásnak, tanácsadásnak vagy egyéb pénzügyi döntést megalapozó útmutatásnak.

Az ingatlanpiac alakulása számos közgazdasági és makrogazdasági tényezőtől függ, amelyek összjátéka határozza meg az árak mozgását. Talán van, aki abban reménykedik, hogy 2025-re a lakások árai csökkenésnek indulnak majd, azonban a jelenlegi gazdasági környezet és trendek alapján ennek valószínűsége csekélynek tűnik. Kapcsolódó tényező, hogy az aktuálisan felszabaduló állampapír-pénzek a keresleti oldalt fűtik.

Az ukrán konfliktus és az elmúlt évek inflációs hulláma megemelte az építőanyagok, munkadíjak és egyéb költségek árát. Bár a jegybankok – például az Európai Központi Bank (EKB) és a Magyar Nemzeti Bank (MNB) – kamatemelésekkel törekedtek kordában tartani az inflációt, a hosszú távú hatások csak fokozatosan érezhetők. A magas kamatlábak miatt ugyan csökkenhetett a kereslet a hitelek iránt, de az építési költségek emelkedése tartósan magasan tartja az ingatlanok árait.

A lakáspiaci árak egyik fontos mozgatórugója a kínálat és kereslet aránya, ráadásul az építési költségek az árakat alulról támasztják. Az építőiparban tapasztalt munkaerőhiány, a szigorodó építési szabályok és a magas költségek miatt kevés új lakás épül. Ez a kínálati szűkösség stabilizálja vagy növeli az árakat, mivel a kereslet továbbra is erős marad, különösen Budapesten és más nagyvárosokban. Az ukrán konfliktus kezdetekor az építési költségek emelkedtek, de a háború lezárása esetén ez valószínűleg továbbra sem tud visszarendeződni, hiszen az újjáépítés rengeteg munkaerőt és építési anyagot igényel majd, ez várhatóan áremelkedést eredményez.

A nagyvárosokba irányuló belső migráció és az urbanizáció folyamata fokozza a lakások iránti keresletet. Bár a fiatalabb generációk lakhatási igényei tartósan magasan tartják a keresletet, a magas hitelkamatok és a megélhetési költségek növekedése mérsékelheti a vásárlási hajlandóságot.

Az ingatlan továbbra is vonzó befektetési eszköz marad, különösen az inflációs környezetben, hiszen értékállóságot és stabil hozamot kínál. A bérleti díjak emelkedése és az ingatlanok értékállósága miatt sok befektető továbbra is a lakáspiacon tartja a tőkéjét. Ez a kereslet további nyomást helyez az árakra.

A lakhatást támogató állami programok rövid távon növelhetik a keresletet, még akkor is, ha ezek feltételei időközben szigorodnak, ugyanakkor hosszú távon a támogatások fokozatos kivezetése mérsékelheti a keresletet. Emellett a bérlakás-szektorban tapasztalható szabályozások is közvetetten hatnak a magántulajdonban lévő ingatlanok iránti keresletre.

Bár a lakásárak csökkenése 2025-ben nem tűnik valószínűnek, a legfontosabb kockázati tényező az, ha esetleg a lakásfedezetű hitelek tömegesen bedőlnének, hiszen ez kényszereladáshoz vezetne. Ezen kívül a kereslet visszaesése, a hitelezési feltételek szigorodása vagy a gazdasági növekedés lassulása szintén hatással lehet a piacra. Ha a gazdaság markáns recesszióba kerül, az csökkentheti a lakosság vásárlóerejét, így mérséklődhet a kereslet. A munkanélküliség növekedése csökkentheti a lakásvásárlási kedvet. Ha a bérbeadási és lakásáremelkedési hozamok csökkennek, a befektetők más eszközöket kereshetnek, ami mérsékelheti a keresletet. Az ingatlanpiacot érintő új szabályozások, például a bérlakáspiaci korlátozások vagy az Airbnb szabályozása, szintén hatással lehetnek az árakra.

Mindezeket figyelembe véve valószínűtlen, hogy 2025-ben csökkenést látnánk a lakásárakban. A kínálati szűkösség, a magas építési költségek és a folyamatos kereslet együttesen stabilan magasan tartják az árakat. A vásárlóknak érdemes mérlegelni a hitelfelvétel költségeit és az ingatlanpiac hosszú távú trendjeit, mielőtt döntést hoznak.

Kapcsolódó adatok

Továbbá a Magyar Nemzeti Bank (MNB) 2024. novemberi Lakáspiaci Jelentése alapján az alábbi következtetéseket tehetjük a budapesti lakáspiac jelenlegi helyzetéről és 2025-ös potenciáljairól.

Élénkülő kereslet az új lakások iránt, felértékelődő szabad lakások

A szabad, még el nem adott új lakások száma 6225-re csökkent Budapesten, ami a korlátozott kínálatra és az erős keresletre utal. A szabad lakások iránti kereslet növekedése miatt ezek értéke tovább emelkedhet, így a befektetők számára vonzóbbá válik a már meglévő projektekbe való belépés.

2024 második negyedévében kiemelkedően magas, 1757 újlakás értékesítése történt Budapesten, ami a piac élénkülését mutatja. 2024 harmadik negyedévében a forgalom kissé visszaesett, 1449 újlakás talált gazdára. Ez az előző év azonos időszakához képest jelentős, 118%-os növekedést jelent, de az előző negyedévhez képest 18%-os csökkenés figyelhető meg.

Fejlesztések és bérlakások

Az új építésű lakások csak kis hányada jelenik meg a bérlakáspiacon, ami szűkös kínálatra utal ezen a területen. A lakások megvásárlása és kiadása, illetve a bérlakások fejlesztése piaci rést tölthet be. A fővárosi lakásállomány kb. 15%-át teszik ki az albérletként kiadott lakások, míg az üres lakások, illetve a rövid távra kiadott lakások aránya eléri a 13%-ot, így nőhet az igény olyan jó minőségű, modern lakások iránt, amelyek alkalmasak hosszú távú bérbeadásra, az albérleti piacon az új lakások aránya mindössze 14%, ami komoly növekedési lehetőséget jelent. Az új építésű lakások energetikai hatékonysága, korszerű felszereltsége és alacsony fenntartási költségei vonzóbbá tehetik őket a bérlők számára.

A fővárosi lakásállomány jelentős része régi építésű és elavult. Az ilyen lakások rehabilitációja és korszerűsítése piaci lehetőséget kínálhat, különösen akkor, ha ezeket az ingatlanokat hosszú távú bérbeadásra vagy eladásra fejlesztik ki, modern igényekre szabva. Az elavult, de jó lokációjú belvárosi műemlék épületek prémium kategóriás loft- vagy boutique-lakásokká alakítása magas hozamot biztosíthat.

Az Airbnb-szabályozások szűkülése miatt várhatóan több rövid távra szánt lakás kerül át hosszú távú piacra.

Megtakarítások

Az önkéntes nyugdíjcélú megtakarítások adómentesen felhasználhatóvá válnak lakáscélokra, például ingatlanvásárlásra önerőből, hitelfelvétel nélkül, lakáshitelek önrészeként, lakáshitelek törlesztésére és lakásfelújításra. A pénztártagok a megtakarításokat saját céljukra, házastársuk vagy gyermekük lakáscéljaira is felhasználhatják. A kormány várakozása szerint az intézkedés 300 milliárd forintot irányíthat a lakáspiacra a jelenleg 2100 milliárd forintos önkéntes nyugdíjpénztári vagyonból.

1300 milliárd forintnyi kamatfizetés várható 2025-ben a Prémium Magyar Állampapírok (PMÁP) után, amelyből jelentős források szabadulhatnak fel. 1800 milliárd forintnyi lakossági állampapír jár le 2025-ben, amelyből szintén jelentős összegek irányulhatnak lakáscélokra. A magas PMÁP-kamatfizetések és a kamatok csökkenése miatt várhatóan többen visszaváltják ezeket a papírokat, és felszabaduló forrásaikat lakásberuházásokra fordíthatják. Az állampapírok lejáratai és kamatfizetései 2025 első öt hónapjára koncentrálódnak: az első negyedévben a PMÁP-állomány háromnegyedének kamatfordulója esedékes. Ez növelheti a visszaváltások mértékét, és az így felszabaduló források egy része a lakáspiacra áramolhat.

Árak alakulása

A budapesti új építésű lakások átlagos négyzetméterára 2024 harmadik negyedévének végén 1,53 millió forint volt. Ez éves összevetésben 5%-os áremelkedést jelent, ami tovább növelheti a befektetők és vásárlók érdeklődését.

Szabad lakások értéknövekedése: A még elérhető lakások értéke tovább emelkedhet, mivel a kínálat szűkül, a kereslet pedig élénkül.

Engedélyezett, de kivitelezés alatt nem álló projektek: Ezek kiemelt figyelmet érdemelnek, hiszen gyors indítással jelentős versenyelőny érhető el. Az engedélyezett, de még nem kivitelezett projektek stratégiai tartalékot jelentenek, amelyek a megfelelő időzítéssel piaci dominanciát biztosíthatnak.

Új építésű lakások piaci helyzete Budapesten

A budapesti lakásállomány mindössze 5%-a (kb. 45 ezer lakás) épült 2016 után, így az új építésű lakások piaca viszonylag szűkös. A legnagyobb koncentráció a XIII. kerületben található (9300 új lakás), ezt követi a XI. kerület (6300 lakás) és a IX. kerület (4300 lakás).

2024 első három negyedévében 8,6 ezer új építésű lakóingatlan kapott használatbavételi engedélyt Magyarországon, Budapesten 18 százalékkal csökkent az átadott lakások száma az előző év azonos időszakához képest.

Ugyanezen időszak alatt Budapesten 3,4 ezer új lakásra adtak ki építési engedélyt, amely éves szinten rendre 34 százalékos visszaesés.

Hitelek

A lakáshitelpiacon élénkülés várható, amit részben a banki feltételek enyhítése és az állampapírok lejárata generálhat. 2024 első nyolc hónapjában a lakáshitelezés 888 milliárd forintra nőtt, ami 148%-os éves bővülést jelentett. Ezt a mérséklődő hitelkamatok, a növekvő reálbérek és a CSOK Plusz program támogatta.

Kapcsolódó információ

Budapesten kívül a legtöbb fejlesztés alatt álló lakás Somogy vármegyében (Balaton környéke, 1542 lakás), Győr-Moson-Sopron vármegyében (1388 lakás) és Pest vármegyében (1021 lakás) található.

A koncentrált fejlesztési lokációkban (pl. Balaton környéke vagy Budapest frekventált kerületei) a kereslet meghaladja a kínálatot, ami prémium árazást és gyorsabb értékesítési ciklust tesz lehetővé.

A kereslet élénkülésével Budapesten 3,0 százalékra csökkent az átlagos alku mértéke.

—-

Elemzéseink kizárólag tájékoztató jellegűek, és nem tekinthetők befektetési ajánlásnak, tanácsadásnak vagy egyéb pénzügyi döntést megalapozó útmutatásnak.